बिटकॉइन की सीमित उपलबथी से उसके मूल्य पर प्रभाव

मूल लेख — https://medium.com/@100trillionUSD/modeling-bitcoins-value-with-scarcity-91fa0fc03e25

आभार — https://twitter.com/100trillionUSD

परिचय

सातोशी नाकामोटो ने बिटकॉइन वाइट पेपर को 31/अक्टूबर 2008 [1] को प्रकाशित किया, बिटकॉइन जेनेसिस ब्लॉक 03/जनवरी 2009 को बनाया, और बिटकॉइन कोड 08/जनवरी 2009 को जारी किया। तो एक यात्रा शुरू होती है जो आज $70 बिलियन बिटकॉइन (BTC) बाजार की ओर ले जाती है।

बिटकॉइन पहला दुर्लभ डिजिटल ऑब्जेक्ट है जिसे दुनिया ने कभी देखा है। यह चांदी और सोने की तरह दुर्लभ है, और इसे इंटरनेट, रेडियो, सैटेलाइट आदि पर भेजा जा सकता है।

“एक विचार एक्सपेरिमेंट के रूप में, कल्पना करें कि सोने के रूप में दुर्लभ लेकिन निम्न प्रॉपर्टीज के साथ एक बेस मेटल था: कलर में बोरिंग ग्रे, बिजली का एक अच्छा कंडक्टर नहीं, विशेष रूप से मजबूत नहीं [..], किसी भी व्यावहारिक या सजावटी उद्देश्य के लिए उपयोगी नहीं। और एक विशेष, जादुई प्रॉपर्टी: कम्युनिकेशन्स चैनल पर ले जाया जा सकता है”- नाकामोटो [2]

निश्चित रूप से इस डिजिटल स्कारसिटी की वैल्यू है। लेकिन कितनी? इस आर्टिकल में, मैं स्टॉक-टू-फ्लो का इस्तेमाल करते हुए स्कारसिटी की मात्रा को निर्धारित करता हूँ, और बिटकॉइन की वैल्यू को मॉडल करने के लिए स्टॉक-टू-फ्लो का इस्तेमाल करता हूँ।

स्कारसिटी और स्टॉक-टू-फ्लो

डिक्शनरीस आमतौर पर स्कारसिटी को ‘एक ऐसी सिचुएशन के रूप में डिफाइन करते हैं जिसमें कुछ ढूँढ़ना या हासिल करना आसान नहीं है’, और ‘किसी चीज़ की कमी’।

निक स्जाबो के पास स्कारसिटी की एक अधिक उपयोगी डेफिनिशन है: ‘अक्षम्य लागत’।

“प्राचीन वस्तुएँ, समय और सोने में क्या समानता है? वे महंगे होते हैं, या तो उनकी मूल लागत या उनके इतिहास की अनुपयुक्तता के कारण, और इस लागत को बिगाड़ना मुश्किल होता है। [..] कंप्यूटर पर अक्षम्य लागत को लागू करने से जुड़ी कुछ समस्याएं हैं। अगर ऐसी समस्याओं को दूर किया जा सकता है, तो हम थोड़ा सोना हासिल कर सकते हैं। “ — स्जाबो [3]

“कीमती मेटल्स और कलेक्टिबल्स में उनके निर्माण की लागत के कारण एक अक्षम्य कमी है। यह एक बार धन प्रदान करता है जिसका मूल्य किसी भी विश्वसनीय तीसरे पक्ष से स्वतंत्र था। [..] [लेकिन] आप मेटल के साथ ऑनलाइन भुगतान नहीं कर सकते। इस प्रकार, यह बहुत अच्छा होगा अगर कोई ऐसा प्रोटोकॉल होता है, जिसमें अनजाने में महंगे बिट्स को भरोसेमंद तीसरे पक्षों पर न्यूनतम निर्भरता के साथ ऑनलाइन बनाया जा सकता है, और फिर उसी तरह के न्यूनतम भरोसे के साथ सुरक्षित रूप से स्टोर, ट्रांसफर और परखा जा सकता है। थोड़ा सोना। “ — स्जाबो [4]

बिटकॉइन में अक्षम्य लागत है क्योंकि नए बिटकॉइन प्रोडूस करने के लिए बहुत ज्यादा बिजली खर्च होती है। बिटकॉइन का प्रोडक्शन आसानी से ठगा नहीं जा सकता है। ध्यान दें कि यह फिएट मनी के लिए अलग है और उन ऑल्टकॉइन के लिए भी जिनकी कोई सप्लाई कैप नहीं है, जिनके पास कोई प्रूफ-ऑफ़-वर्क नहीं है (POW), कम हैश रेट है, या लोगों या कंपनियों का एक छोटा ग्रुप है जो आसानी से सप्लाई आदि को प्रभावित कर सकते हैं।

सैफडीन एममॉस स्टॉक-टू-फ्लो (एसएफ) अनुपात के संदर्भ में स्कारसिटी के बारे में बात करते हैं। वह बताते हैं कि सोना और बिटकॉइन कॉपर, जिंक, निकल, ब्रास जैसे उपभोग्य वस्तुओं से अलग हैं क्योंकि उनके पास हाई SF है।

“किसी भी उपभोग्य कमोडिटी के लिए [..] आउटपुट का दोगुना होना किसी भी मौजूदा स्टॉकपाइल्स को ड्वार्फ कर देगा, जिससे कीमत में गिरावट आएगी और होल्डर्स को चोट पहुंचेगी। सोने के लिए, एक प्राइस स्पाइक जो एनुअल प्रोडक्शन को दोगुना करने का कारण बनता है, वह महत्वहीन होगा, स्टॉकपाइल्स को 1.5% के बजाय 3% बढ़ा देगा।”

“यह सोने के सप्लाई का लगातार कम रेट है जो कि मूलभूत कारण है जिसने पूरे मानव इतिहास में अपने मोनेटरी रोल को बनाए रखा है।”

“सोने का हाई स्टॉक-टू-फ्लो अनुपात इसे सप्लाई की न्यूनतम कीमत के साथ कमोडिटी बनाता है।”

“2017 में बिटकॉइन के मौजूदा स्टॉकपाइल्स 2017 में प्रोडूस किए गए नए सिक्कों की तुलना में लगभग 25 गुना बड़े थे। यह अभी भी सोने के अनुपात के आधे से भी कम है, लेकिन वर्ष 2022 के आसपास, बिटकॉइन का स्टॉक-टू-फ्लो अनुपात सोने से आगे निकल जाएगा”- अम्मोस [5]

तो, SF द्वारा कमी की मात्रा निर्धारित की जा सकती है।

SF = स्टॉक / फ्लो

स्टॉक मौजूदा स्टॉकपाइल्स या भंडार का आकार है। फ्लो वार्षिक प्रोडक्शन है। SF के बजाय, लोग सप्लाई ग्रोथ रेट (प्रवाह / स्टॉक) का भी इस्तेमाल करते हैं। ध्यान दें कि SF = 1 / सप्लाई ग्रोथ रेट।

चलिए कुछ SF नंबर्स पर नज़र डालें।

गोल्ड में सबसे ज्यादा SF 62 है, करंट गोल्ड स्टॉक पाने में 62 साल का प्रोडक्शन लगता है। चांदी SF 22 के साथ दूसरे स्थान पर है। यह हाई SF उन्हें मोनेटरी गुड्स बनाता है।

पैलेडियम, प्लैटिनम और दूसरी सभी वस्तुओं में SF मुश्किल से 1 से ज्यादा है। मौजूदा स्टॉक आमतौर पर वार्षिक प्रोडक्शन के बराबर या कम होता है, जो प्रोडक्शन को बहुत महत्वपूर्ण फैक्टर बनाता है। वस्तुओं के लिए हाई SF प्राप्त करना लगभग असंभव है, क्योंकि जैसे ही कोई उन्हें जमा करता है, मूल्य बढ़ जाता है, प्रोडक्शन बढ़ जाता है, और फिर से गिर जाता है। इस जाल से बच पाना बहुत मुश्किल है।

वर्तमान में बिटकॉइन के पास 17.5m सिक्कों का स्टॉक है और 0.7m/yr = SF 25 का सप्लाई है। यह चांदी और सोने जैसे मोनेटरी गुड्स केटेगरी में बिटकॉइन रखता है। वर्तमान कीमतों पर बिटकॉइन का बाजार मूल्य $70bn है।

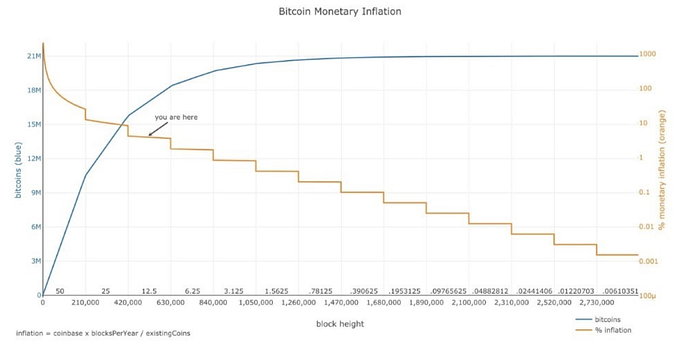

बिटकॉइन का सप्लाई फिक्स्ड है। हर नए ब्लॉक में नए बिटकॉइन बनाए जाते हैं। हर 10 मिनट (एवरेज) ब्लॉक बनाए जाते हैं, जब एक माइनर को उस हैश का पता चलता है जो एक वैलिड ब्लॉक के लिए आवश्यक POW को संतुष्ट करता है। हर ब्लॉक में पहले ट्रांसेक्शन को कॉइनबेस कहा जाता है, माइनर के लिए ब्लॉक इनाम शामिल है जिसने ब्लॉक ढूंढा। ब्लॉक इनाम में वह शुल्क होता है जो लोग उस ब्लॉक और नए बनाए गए सिक्कों (जिसे सब्सिडी कहा जाता है) में लेनदेन के लिए भुगतान करते हैं। सब्सिडी 50 बिटकॉइन पर शुरू हुई, और हर 210,000 ब्लॉक (लगभग 4 साल) में आधी हो गई। यही कारण है कि बिटकॉइन मनी सप्लाई और SF के लिए ‘हालविंग्स’ बहुत महत्वपूर्ण हैं। हालविंग्स सप्लाई ग्रोथ रेट को भी (बिटकॉइन संदर्भ में जिसे आमतौर पर ‘मोनेटरी इन्फ्लेशन’ कहा जाता है) आगे बढ़ाने और स्मूथ नहीं होने का कारण बनता है।

सोर्स: https://plot.ly/~BashCo/5.embed

स्टॉक-टू-फ्लो और वैल्यू

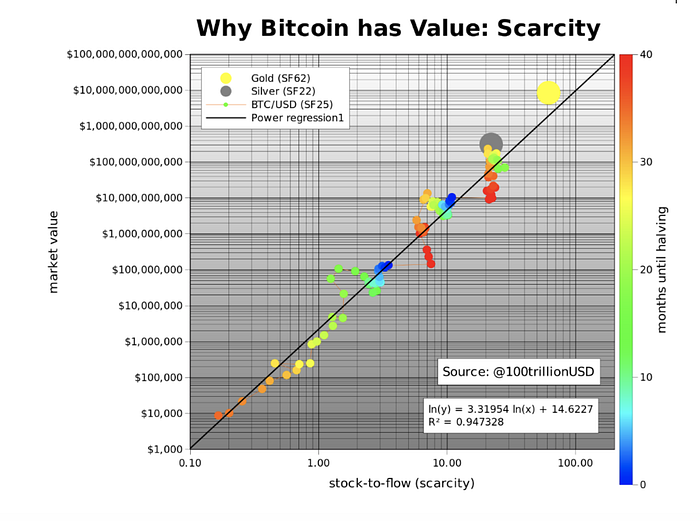

इस स्टडी में हाइपोथिसिस यह है कि SF द्वारा मापी गई स्कारसिटी, सीधे वैल्यू को ड्राइव करती है। ऊपर दी गई टेबल पर एक नज़र इस बात को कन्फर्म करती है कि ज्यादा SF होने पर मार्किट वैल्यू ज्यादा होती है। अगला स्टेप डेटा इकट्ठा करना और एक स्टैटिस्टिकल मॉडल बनाना है।

डेटा

मैंने दिसंबर 2009 से फरवरी 2019 तक बिटकॉइन के मासिक SF और वैल्यू की कैलकुलेशन की (कुल 111 डेटा पॉइंट्स)। हर महीने ब्लॉक्स की संख्या को सीधे बिटकॉइन ब्लॉकचेन से पाइथन/RPC/बिटकॉइन के साथ जोड़ा जा सकता है। ब्लॉक्स की वास्तविक संख्या थ्योरेटिकल नंबर से काफी अलग है, क्योंकि हर 10 मिनट में ब्लॉक्स प्रोडूस नहीं होते हैं (उदाहरण के लिए पहले वर्ष 2009 में काफी कम ब्लॉक्स थे)। प्रति माह ब्लॉक्स की संख्या और ज्ञात ब्लॉक सब्सिडी के साथ, आप फ्लो और स्टॉक कैलकुलेट कर सकते हैं। मैंने मनमाने ढंग से एसएफ गणना में पहले मिलियन सिक्कों (7 महीने) की अवहेलना करके खोए सिक्कों के लिए सुधार किया। खोए सिक्कों के लिए अधिक एक्यूरेट एडजस्टिंग भविष्य के रिसर्च के लिए एक विषय होगा।

बिटकॉइन मूल्य डेटा अलग-अलग सोर्सिस से अवेलेबल है, लेकिन जुलाई 2010 से शुरू होता है। मैंने पहले ज्ञात बिटकॉइन की कीमतें ($1=1309 बीटीसी अक्टूबर 2009 के लिए, बिटकॉइनमार्केट मार्च 2010 में $0.003 की पहली बोली जोड़ी, मई 2010 के लिए 2 पिज्जा की कीमत 41डॉलर=10,000 बीटीसी) और इंटरपोलेट किया। डेटा अर्चेओलोजी भविष्य के रिसर्च के लिए एक सब्जेक्ट होगा।

हमारे पास पहले से ही सोने (SF 62, बाजार मूल्य $8.5trn) और चांदी (SF 22, बाजार मूल्य $308bn) के डेटा पॉइंट्स हैं, जिनका इस्तेमाल मैं एक बेंचमार्क के रूप में करता हूँ।

मॉडल

SF बनाम मार्केट वैल्यू का पहला स्कैटर प्लॉट दर्शाता है कि मार्किट वैल्यू के लिए लोगरिथमिक वैल्यूज़ या एक्सिस का इस्तेमाल करना बेहतर है, क्योंकि यह 8 ऑर्डर की मैगनीटीउड़ ($10,000 से $100bn तक) फैला हुआ है। SF के लिए लोगरिथमिक वैल्यूज़ या एक्सिस का इस्तेमाल करने के साथ-साथ ln(SF) और ln(मार्किट वैल्यू) के बीच एक अच्छा रैखिक संबंध का पता चलता है। ध्यान दें कि मैं नेचुरल लोगरिथ्म (बेस e के साथ ln) का इस्तेमाल करता हूँ और सामान्य लोगरिथ्म (बेस 10 के साथ log) का इस्तेमाल करता हूँ, जिससे समान परिणाम मिलेंगे।

चार्ट्स को gnuplot और gnumerics के साथ बनाया गया है

डेटा के लिए एक लीनियर रिग्रेशन फिटिंग की पुष्टि करता है कि नेकेड आंखों से क्या देखा जा सकता है: SF और मार्केट वैल्यू (95% R2, F 2.3E -17, स्लोप की p-Value 2.3E -17) के बीच सांख्यिकीय रूप से महत्वपूर्ण संबंध। SF और मार्केट वैल्यू के बीच संबंध संयोग से होने की संभावना शून्य के करीब है। बेशक अन्य कारक भी कीमत, विनियमन, हैक और अन्य समाचारों को प्रभावित करते हैं, यही कारण है कि R2 100% नहीं है (और सभी डॉट्स सीधे काली रेखा पर नहीं हैं)। हालांकि, डोमिनेंट ड्राइविंग कारक की कमी/SF लगता है।

सबसे दिलचस्प बात यह है कि सोना और चांदी, जो पूरी तरह से अलग बाजार हैं, SF के लिए बिटकॉइन मॉडल वैल्यूज के अनुरूप हैं। यह मॉडल में अतिरिक्त आत्मविश्वास देता है। ध्यान दें कि दिसंबर 2017 में बूल मार्केट के चरम पर बिटकॉइन SF 22 था और बिटकॉइन मार्केट वैल्यू 230bn डॉलर थी, जो चांदी के बहुत करीब थी।

क्योंकि हालविंग्स का SF पर बहुत बड़ा प्रभाव पड़ता है, इसलिए मैं अगले हालविंग तक चार्ट में कलर ओवरले के रूप में महीने डाल देता हूँ। गहरा नीला हालविंग का महीना है, और लाल हालविंग के ठीक बाद है। अगला हालविंग मई 2020 है। 25 का वर्तमान SF 50 से दोगुना हो जाएगा, जो सोने (SF 62) के बहुत करीब है।

मई 2020 के बाद बिटकॉइन के लिए प्रिडिक्टेड मार्केट वैल्यू $1trn है, जो ट्रांसलेट करता है बिटकॉइन की कीमत 55,000 डॉलर में। यह काफी शानदार है। मुझे लगता है कि समय बताएगा और हम संभवत: 2020 या 2021 में हालविंग होने के एक या दो साल बाद जानेंगे। इस हाइपोथिसिस और मॉडल का सैंपल टेस्ट से बाहर है।

लोग मुझसे पूछते हैं कि $1 बिलियन बिटकॉइन मार्केट\वैल्यू के लिए आवश्यक सभी पैसे कहां से आएँगे? मेरा जवाब: चांदी, सोना, नेगेटिव इंटरेस्ट रेट वाले देश (यूरोप, जापान, अमेरिका जल्द ही), प्रेडेटरी गवर्नमेंट्स वाले देश (वेनेजुएला, चीन, ईरान, तुर्की आदि), अरबपति और करोड़पति मात्रात्मक सहजता (QE) और इंस्टीटूशनल इन्वेस्टर्स को पिछले 10 सालों की परफोर्मिंग एसेट की खोज।

हम सीधे SF के साथ बिटकॉइन की कीमत भी तय कर सकते हैं। कोर्स के फॉर्मूला में अलग-अलग पैरामीटर्स हैं, लेकिन परिणाम एक ही है, 95% R2 और मई 2020 के बाद SF 50 के साथ 55,000 डॉलर की अनुमानित बिटकॉइन की कीमत।

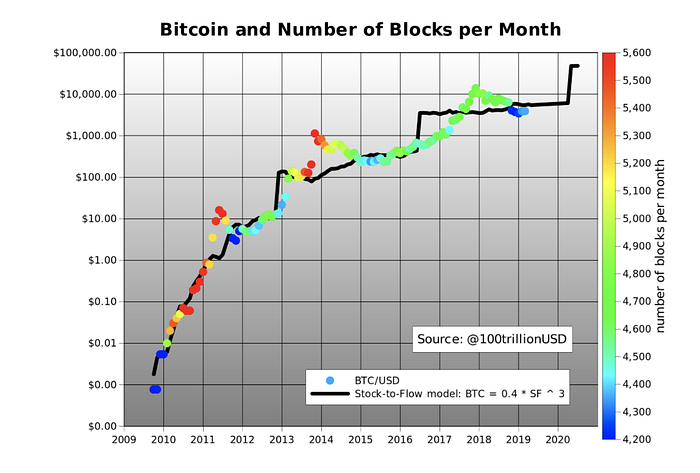

मैंने समय के साथ SF (ब्लैक) और वास्तविक बिटकॉइन मूल्य के आधार पर बिटकॉइन मॉडल की कीमत लगाई, कलर ओवरले के रूप में ब्लॉक्स की संख्या के साथ।

चार्ट्स को gnuplot और gnumerics के साथ बनाया गया है

फिट की अच्छाई पर ध्यान दें, विशेष रूप से नवंबर 2012 के बाद के लगभग तत्काल मूल्य हालविंग। जून 2016 के बाद हालविंग बहुत धीमा था, संभवतः एथेरिय प्रतियोगिता और DAO हैक के कारण। इसके अलावा, आप पहले वर्ष 2009 में हर महीने (नीला) कम ब्लॉक्स देखते हैं और 2011, मध्य 2015 और 2018 के अंत में डाउनवर्ड कठिनाई एडजस्टमेंट के दौरान। 2010–2011 में GPU माइनर्स का परिचय और 2013 में ASIC माइनर्स के परिणामस्वरूप प्रति माह अधिक ब्लॉक्स (लाल) हुए।

पावर लॉ और फ्रैक्टल्स

इसके अलावा बहुत दिलचस्प यह है कि एक पावर लॉ के रिश्ते का संकेत है।

लीनियर रिग्रेशन फंक्शन: ln( मार्केट वैल्यू) = 3.3 * ln(SF)+14.6

.. पावर लॉ फंक्शन के रूप में लिखा जा सकता है: मार्केट वैल्यू = exp(14.6) * SF ^ 3.3

मैगनीटीउड़ के 8 ऑर्डर्स पर 95% R2 के साथ एक पावर लॉ की संभावना, विश्वास को जोड़ती है कि बिटकॉइन मूल्य का मुख्य चालक ने सही रूप से SF के साथ कब्जा कर लिया गया है।

पावर लॉ एक ऐसा संबंध है जिसमें एक मात्रा में एक सापेक्ष परिवर्तन दूसरी मात्रा में आनुपातिक सापेक्ष परिवर्तन को जन्म देता है, उन मात्राओं के इनिशियल साइज से इंडिपेंडेंट होता है। [6]। हर हालविंग, बिटकॉइन SF डबल करता है और मार्किट वैल्यू बाजार मूल्य में 10 गुना बढ़ जाती है, यह एक निरंतर कारक है।

पावर लॉ दिलचस्प हैं क्योंकि वे प्रतीत होता है रैंडम कॉम्प्लेक्स सिस्टम्स की प्रॉपर्टीज में एक अंतर्निहित नियमितता प्रकट करते हैं। कुछ प्रसिद्ध पावर लॉ उदाहरणों के लिए अपेंडिक्स देखें। कॉम्प्लेक्स सिस्टम्स में आमतौर पर ऐसी प्रॉपर्टीज होती हैं जहाँ अलग-अलग पैमानों पर परिघटनाओं के बीच बदलाव उस तराजू से स्वतंत्र होता है जिसे हम देख रहे हैं। यह स्व-समान प्रॉपर्टी पावर लॉ संबंधों को रेखांकित करती है। हम इसे बिटकॉइन में भी देखते हैं: 2011, 2014 और 2018 क्रैश बहुत समान दिखते हैं (सभी में -80% डिप्स हैं) लेकिन पूरी तरह से अलग-अलग पैमानों पर (resp. $10, $1000, $10,000); अगर आप log स्केल्स का इस्तेमाल नहीं करते हैं, तो आप इसे नहीं देख पाएँगे। स्केल्स-भिन्नता और आत्म-समानता में फ्रैक्टल्स के साथ एक लिंक है। वास्तव में, ऊपर पावर लॉ फ़ंक्शन में पैरामीटर 3.3 ‘फ्रैक्टल डायमेंशन’ है। फ्रैक्टल्स के बारे में अधिक जानकारी के लिए कोस्टलाइन्स स्टडी की प्रसिद्ध लंबाई देखें [7]।

निष्कर्ष

बिटकॉइन पहला दुर्लभ डिजिटल ऑब्जेक्ट है जिसे दुनिया ने कभी देखा है, यह चांदी और सोने की तरह दुर्लभ है, और इसे इंटरनेट, रेडियो, सैटेलाइट आदि पर भेजा जा सकता है।

निश्चित रूप से इस डिजिटल स्कारसिटी की वैल्यू है। लेकिन कितनी? इस आर्टिकल में, मैं स्टॉक-टू-फ्लो का इस्तेमाल स्कारसिटी की मात्रा निर्धारित करता हूँ, और बिटकॉइन की वैल्यू को मॉडल करने के लिए स्टॉक-टू-फ्लो का इस्तेमाल करता हूँ।

स्टॉक-टू-फ्लो और मार्केट वैल्यू के बीच सांख्यिकीय रूप से महत्वपूर्ण संबंध मौजूद है। संभावना है कि स्टॉक-टू-फ्लो और मार्केट वैल्यू के बीच संबंध संयोग से होता है, शून्य के करीब है।

मॉडल में आत्मविश्वास जोड़ना:

- सोना और चांदी, जो पूरी तरह से अलग बाजार हैं, SF के लिए बिटकॉइन मॉडल वैल्यूज के अनुरूप हैं।

- एक पावर-लॉ संबंध का संकेत है।

मॉडल मई 2020 में अगले हालविंग के बाद $1trn के एक बिटकॉइन मार्केट वैल्यू प्रिडिक्ट करता है, जो $55,000 के बिटकॉइन मूल्य में ट्रांसलेट करता है।

रेफरेन्सिस

[1] https://bitcoin.org/bitcoin.pdf — सातोशी नाकामोटो, 2008

[2] https://bitcointalk.org/index.php?topic=583.msg11405#msg11405 — सातोशी नाकामोटो, 2010

[3] https://unenumerated.blogspot.com/2005/10/antiques-time-gold-and-bit-gold.html — निक स्जाबो, 2008

[4] https://unenumerated.blogspot.com/2005/12/bit-gold.html — निक स्जाबो, 2008

[5] The Bitcoin Standard: The Decentralized Alternative to Central Banking — सैफेडियन एममॉस, 2018

[6] https://necsi.edu/power-law

[7] http://fractalfoundation.org/OFC/OFC-10-4.html

अपेंडिक्स — पावर लॉ उदाहरण

केपलर (प्लैनेट्स)

रिक्टर (भूकंप)