Трежерис, золото, нефть

Нестабильная ситуация на рынках государственных облигаций развитых стран продолжается, и за последние три года потери инвесторов на этих рынках составили около 15% мирового ВВП. Если учесть потери по корпоративным облигациям, то эта цифра превышает 20%. Разница с мировым финансовым кризисом 2008 года, когда в сумме было потеряно около 30% мирового ВВП, не в объеме убытков, а в их характере. В 2008 г. убытки списывались с балансов частного сектора. В 2023 году основная часть государственных облигаций развитых стран находится в руках государственных же учреждений и убытки, конечно, не будут признаваться. Под государственным сектором мы подразумеваем центральные банки, суверенные фонды и агентства, которым нет необходимости mark-to-market свои позиции (отображать активы по рыночной стоимости). Соответственно эти игроки могут скрывать свои истинные убытки и тем самым избегать рекапитализации. Поскольку государственные институты не сильно подвержены риску дефолта, значит, нет необходимости их рекапитализировать, сокращать издержки или увольнять персонал. Проще говоря, в нынешнем мире нет “необходимости” в рецессии. Я имею в виду то, что в нынешнем кризисе, время будет играть ключевое значение. Сейчас мы столкнемся с попыткой амортизации убытков, скорее всего, в течение примерно пяти-восьми лет, что является средним сроком погашения долговых обязательств в странах ОЭСР. Конечно сразу возникает вопрос: неужели все так просто? В действительности процесс такой амортизации приведет к тому, что покупательная способность домохозяйств в этих странах снизится. Это произойдет за счет некоторого сочетания инфляции потребительских товаров, сокращения пенсионных выплат, уменьшения объема медицинских услуг, повышения стоимости страхования и обесценивания фиатных валютных.

Но даже если такая стратегия и может сработать, то это не значит, что на пути у нас нет огромного количества преград (о рисках дестабилизации на Ближнем Востоке чуть ниже). Главной проблемой сейчас я вижу волатильность на рынках государственного долга, которая может привести к серьезным проблемам на финансовых рынках, которые, в свою очередь, перекинутся на реальную экономику. Как я уже часто писал, сейчас для стабилизации долгового рынка США у нас есть три основных фактора: а) активная политика ФРС по монетизации долга, или б) сильные экономические показатели, способные балансировать растущие бюджетные дефициты, или в) серьезное снижение курса доллара США. К сожалению, ни один из этих факторов на данный момент не материализуется, мы движемся как раз в противоположном направлении. Следственно, для изменения динамики сначала что-то должно сломаться на финансовых рынках. Рассмотрим эти три фактора по отдельности.

Я постоянно говорю, что никакой другой альтернативы, кроме как монетизации долгов у ФРС нет. И связано это в первую очередь с ликвидностью. Ликвидность — важнейшее условие финансовой стабильности. Современные рынки капитала — это уже не механизмы финансирования новых инвестиционных проектов, как утверждается в учебниках, а масштабные системы рефинансирования наших огромных долгов. Учитывая, что в мире насчитывается около 350 трлн долларов долгов со средним сроком погашения 5 лет, ежегодно банковской системе необходимо рефинансировать около 70 трлн долларов долгов, а также выпускать дополнительные долговые обязательства. И тут нам важно различать ликвидность частного сектора и центробанков. Глобальная ликвидность покрывает обе сферы — она состоит из “денег” Центральных Банков, залоговых рынков рефинансирования (репо) и оффшорных рынков финансирования (частный сектор). При этом основным создателем ликвидности является именно частный сектор. Так, на конец 2021 года только небанковские финансовые компании (все компании, не являющиеся банками, но занимающиеся финансовой деятельностью) контролировали примерно 49% мировых или 239 трлн долларов активов, по сравнению с 42% в 2008 году.

Важно понимать, что ликвидность имеет как количественное, так и качественное измерение. При количественном росте ликвидности (за это как раз и отвечает частный сектор) ее качество ухудшается. Это порождает спекулятивные циклы, так как в фазе эйфории риски игнорируются, и создается слишком большой леверидж. Такие циклы прекращаются крупными негативными событиями на рынках (банковский кризис в Америке в марте 23года, дефолт английской пенсионной системы в 22году итд.) и, как правило, проходят на фоне реализации того, что хотя так называемые “безопасные” активы являются ликвидными, не все ликвидные активы являются безопасными (например, итальянский долг). Безопасный актив можно определить как не имеющий риска дефолта, ликвидный, т.е. доступный в больших объемах и цена которого относительно нечувствительна к информации. Как только частный сектор начинает чувствовать повышенные риски, он убирает ликвидность из системы для собственной защиты, тем самым усугубляя динамику свёртывания ликвидности. Соответственно, когда наступает негативная динамика, Центробанки являются единственной “пожарной командой на деревне”.

Скоро ли выезжать на “вызов”? Уничтожение капитала в облигациях должно в какой-то момент забеспокоить ФРС. С одной стороны, зачем ей вмешиваться, если доходность по долгосрочным облигациям все еще ниже ставки по федеральным фондам (красная линия на графике ниже)? Очевидно, ФРС считает, что правильная стоимость капитала в США составляет 5,5%, поскольку именно на этом уровне находятся короткие ставки. С учетом этого, зачем ФРС вмешиваться в ситуацию, чтобы спасти рынок длинных облигаций с доходностью 4,9% по 10-летним и 5,0% по 30-летним облигациям? Так что, вероятно, что мы вполне можем увидеть рост доходностей минимум на 0,5%, а то и 1%-1,5%.

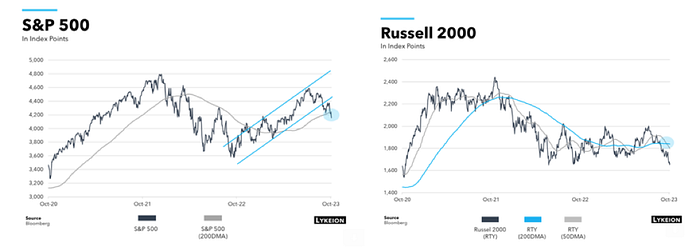

Но с другой стороны, пока ФРС продолжает придерживаться “ястребиной” позиции в отношении ставок, что, вероятно, будет довлеть над финансовыми рынками. S&P 500, Dow и даже Nasdaq торгуются сейчас ниже своих 200-дневных скользящих средних.

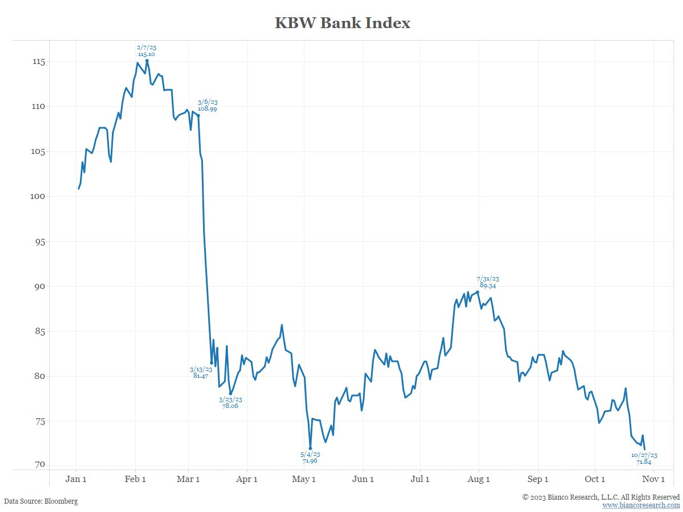

Рост процентных расходов особенно сильно бьет по акциям компаний с малой капитализацией, у которых, как правило, больше долг по отношению к прибыли и выше процентные расходы по отношению к доходам. По данным Goldman Sachs, 30% долга компаний, входящих в Russell 2000, имеет плавающую ставку, в то время как для S&P 500 этот показатель составляет всего 6%. Кроме того, малые компании имеют меньший доступ к рынкам капитала и поэтому в большей степени полагаются на банковское кредитование, которое стало более жестким после ужесточения кредитных стандартов. Это повышает риск того, что банковский сектор США может попасть в эпицентр кризиса и стать спусковым крючком дефляционного хлопка. Сохраняющаяся слабость банковского индекса KBW (BKX) должна вызывать беспокойство.

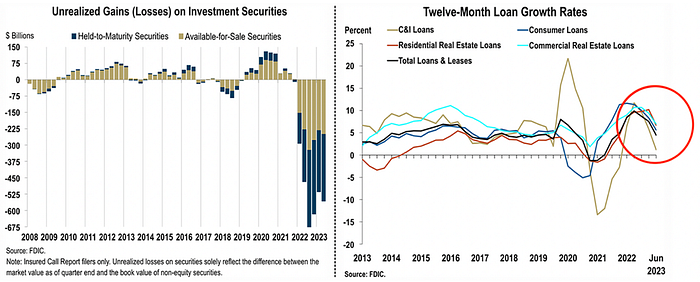

В банковском секторе сейчас четко выделяются три проблемы: убытки по портфелям облигаций банковского сектора, снижение темпов роста кредитования и потенциальные неизвестные риски, скрывающиеся в теневом финансовом секторе. Согласно отчету FDIC за второй квартал, нереализованные убытки по портфелям ценных бумаг банков во втором квартале выросли почти на 43 млрд долл. по сравнению с первым кварталом до 558,4 млрд долл. (см. левую часть графика ниже). Около 55% этой суммы классифицируется как бумаги, удерживаемые до погашения (held to maturity), а остальная часть — как в наличии для продажи (available for sale). Несомненно, эти потери увеличились с июня, поскольку доходность 10-летних облигаций США выросла с 3,82% в конце второго квартала до 4,91% в настоящее время. Независимо от того, будут ли в конечном итоге понесены убытки по портфелям “имеющихся в наличии для продажи”, они тем не менее могут затруднить кредитование банками. А для экономики, в которой на каждый доллар ВВП приходится 3 доллара нового долга, это имеет серьезные последствия для экономического роста. При этом все классы кредитования — потребительское, жилищное, коммерческое и промышленное — снижаются одновременно (правый график ниже).

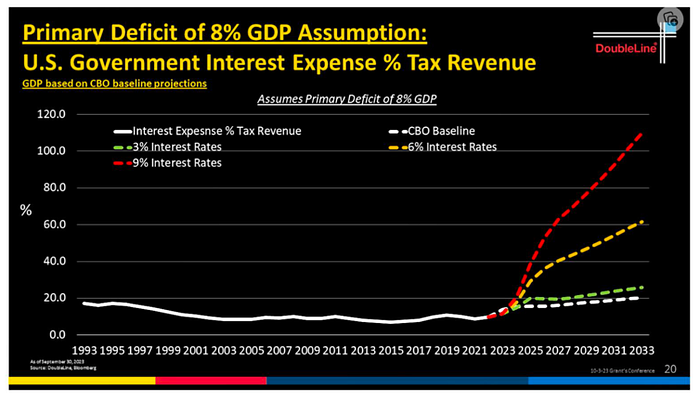

Политика ФРС вызывает проблемы не только в экономике и банковском секторе, но и на государственном уровне. Высокие ставки негативно влияют на налоговые поступления и резко повышает нагрузку на обслуживание долга, увеличивая и без того огромные бюджетные дефициты. Джефри Гундлах (один из известнейших инвесторов в мире) в своей презентации в начале октября представил следующую статистику (см график ниже). При условии 6% процентных ставок и первичного дефицита в 8% ВВП (примерный уровень дефицита на сегодняшний день) процентные расходы правительства США превысят 30%! налоговых поступлений к 2025 году (60% в 2033); если ставки вырастут до 9%, процентные расходы превысят 50% налоговых поступлений к 2025 году. При этом, скорее всего, расходы будут намного выше, так как мы увидим одновременное увеличение дефицита. Если посмотреть на две последние рецессии, дефицит бюджета США рос на +6–8% ВВП. Используя этот критерий, можно предположить, что рецессия в США приведет к выпуску дополнительных долговых обязательств на сумму кака минимум 1,5 трлн долларов в год. Кто будет покупать эти дополнительные долговые обязательства, учитывая, что частный рынок, похоже, уже задыхается от нынешнего объема эмиссии?

История прошлых циклов неопровержимо свидетельствует о том, что при росте ставок в США последующее повышение курса доллара США негативно сказывается на росте развивающихся рынков, что гарантирует замедление глобального роста, возобновление притока капитала в США и, в конечном счете, снижение доходности долларовых облигаций (см график ниже, на самом деле мы живем в таком цикле с окончания Великого Финансового Кризиса). Сложность нынешнего цикла заключается в том, насколько текущая распродажа связана с недостаточным спросом на облигации или, наоборот, с избыточным их предложением. В 2011–13 годах европейский долговой кризис был прежде всего кризисом избыточного предложения долговых обязательств. Сейчас любая рецессия, связанная с ростом ставок, вызовет всплеск новой эмиссии, поскольку бюджетный дефицит США будет расти как на дрожжах.

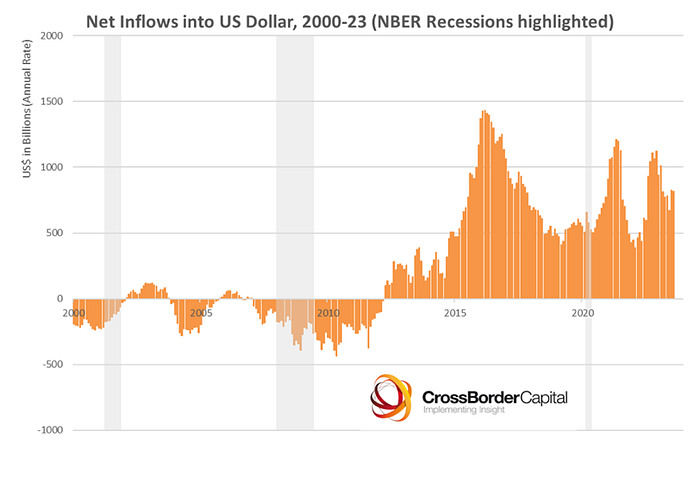

По мере роста ставок в США, проблемы на рынке казначейских облигаций усугубляются мировым долларовым голодом и как следствие его постоянно растущем курсом. Хотя рост доллара США был не столь значительным, как по сравнению с кризисами 2008 и 2020 годов, учитывая масштабы убытков на рынке облигаций, но, поскольку доллар США занимает центральное место в качестве мировой резервной валюты, растущий доллар все равно сильно бьет по валютам развивающихся стран.

И, конечно же, они будут стараться поддерживать курсы своих валют. На данный момент у развивающихся рынков имеется 13 трлн долларовых долгов и 18 трлн долларовых активов (которые включают 7,6 трлн долларов в трежерис). Соответственно, можно предположить, что существует как уровень ставок, так и уровень курса доллара, при котором исчезнет иностранный спрос на трежерис. Многие инвесторы, похоже, еще не осознали, что этот цикл не такой, как все предыдущие, так как ФРС никогда не ужесточала политику, когда долг/ВВП составлял 120% а дефицит/ВВП — 6–8%. Рост доллара приведет рано или поздно к распродажам на рынке трежерис. Опять сталкиваемся с проблемой спроса. То есть, если ФРС продолжит ужесточение, она сломает долговой и финансовые рынки, что приведет к падению налоговых поступлений и бесконтрольной эмиссия долга. С другой стороны, если ФРС сейчас начнет ослаблять свою политику, она также проиграет в долгосрочной перспективе, но выражаться это будет в резком падении курса доллара.

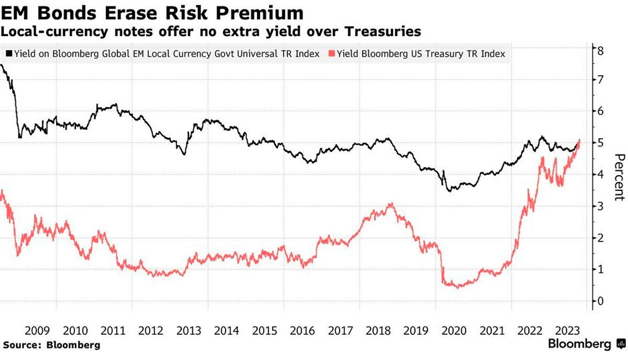

Добавим сюда, что война в Украине и последовавшая конфискация российских активов изменила психологию рынков. Мир обнаружил, что актив может иметь разные характеристики в зависимости от того, кто им владеет. Казначейская облигация США, находящаяся во французском частном банке, отличается от казначейской облигации в центральном банке Китая. С тех пор мы наблюдали распродажу государственных облигаций развитых стран, в то время как облигации развивающихся рынков показывают очень хорошие результаты. В этом месяце мы увидели, как доходности трежерис сравнялись с доходностями облигаций развивающихся рынков.

И, быть может, именно поэтому рынок облигаций не двигается, несмотря на постоянное ухудшение экономической и геополитической ситуации. Неужели трежерис потеряли свой статус “тихой гавани” (показательно, что только что произошло в связи с войной между Израилем и Хамасом: доходность 10-летних трежерис в пятницу, 6 октября, составляла 4,79%; она упала до 4,59%… и всего через 6 торговых дней вновь превысила довоенный уровень)?

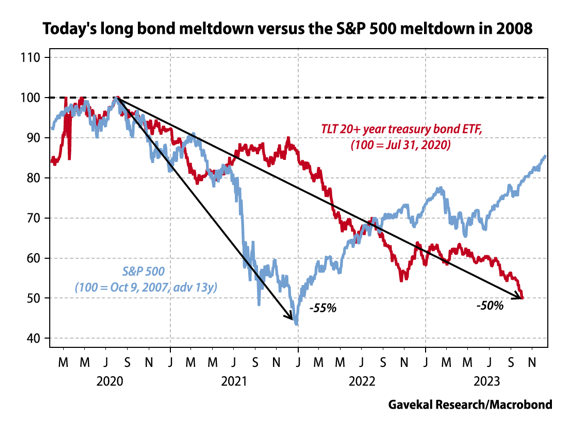

ETF 20+-летних казначейских облигаций TLT упал на -50% по сравнению с максимумом 31 июля 2020 года. По абсолютным показателям это почти эквивалентно падению S&P 500 на -57% во время кризиса 2007–2009. Какие выводы нам необходимо сделать, если базовый актив финансовой системы показывает такую динамику?

Но если актив в принципе упал на 50%, может, стоит рассмотреть покупку в расчете на отскок? Да, отскок должен произойти. 14-дневный RSI индекс в октябре шокирующе низкой отметки 12,5. Однако следует отметить, что RSI был ниже еще в октябре 2022, и последующее ралли в облигациях было довольно слабым. Уже через год облигации с длинными сроками погашения вновь достигли новых минимумов.

Причина, по которой, мы переложились в короткий конец, остается актуальными. Чаще всего отдельные акции, сырьевые товары и облигации движутся в разных направлениях по своим собственным структурным причинам. Например, цена акций Toyota может зависеть от изменения курса иены, цена акций Walmart — от изменения доходов домохозяйств в США, а BP — от цены на нефть. Когда различные активы движутся по своим собственным траекториям, рынки можно считать “нормальными”. Но время от времени финансовые рынки переходят в фазу “бунта”. В кризис растут корреляции. И тогда только фактор ликвидности играет роль. Возможно, именно в такой ситуации мы сейчас находимся с облигациями. Продажи порождают новые продажи — не по каким-либо фундаментальным причинам, а просто потому, что основным фактором, определяющим завтрашнюю цену актива, является цена актива сегодняшнего дня. Да, при росте безработицы в США мы должны ожидать ралли в TLT, но доходности по долгосрочным трежерис могут и вырасти, поскольку эмиссия резко возрастет и в отсутствие активных действий со стороны ФРС, просто будет не хватать спроса.

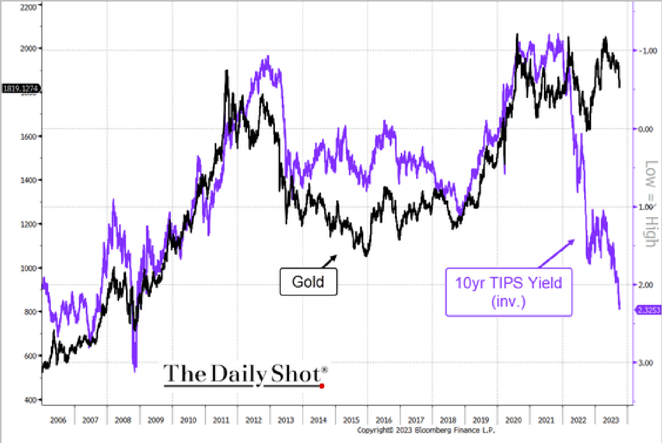

В таком случае куда бежать? Золото. Доходность десятилетних TIPS в этом году выросла почти на 90 базисных пунктов, до 2,48%, что в и должно было бы сопровождаться снижением цены золота вдвое, если исходить из исторической корреляции. Однако золото по-прежнему держится вблизи уровня 2000 долларов (см. график ниже). Золото, скорее всего, сигнализирует о том, что реальные ставки не могут оставаться на текущем уровне бесконечно долго из-за чрезмерного давления на бюджетные дефициты. 10-летние трежерис уже третий год подряд несут убытки, несмотря на то что они приносят купонный доход. Более того, учитывая стремительную эмиссию долга для покрытия дефицита, приближающегося к 2 трлн долларов в год, неуклонный рост расходов на социальные нужды и взрывной рост процентных расходов — это, возможно, некоторые из причин, которые ведут к росту стоимости золота.

При этом такая динамика, скорее всего, никак не связана с инфляцией. Если бы спрос на хеджирование был вызван инфляционным давлением, то здесь на помощь пришла бы медь. У меди сейчас есть свои проблемы с поставками из-за забастовок в Перу (второй по величине производитель меди в мире), где в результате беспорядков были закрыты основные шахты. При оживлении мировой экономики и восстановлении спроса на строительные и сборочные материалы (в первую очередь в Китае) такой инфляционный перезапуск должен был привести к скачку меди с учетом довольно низкого уровня имеющихся запасов в Азии. Но медь не растет, а соотношение меди к золоту означает (см. график ниже), что последнее движение золота хеджирует отчего угодно, только не от инфляции.

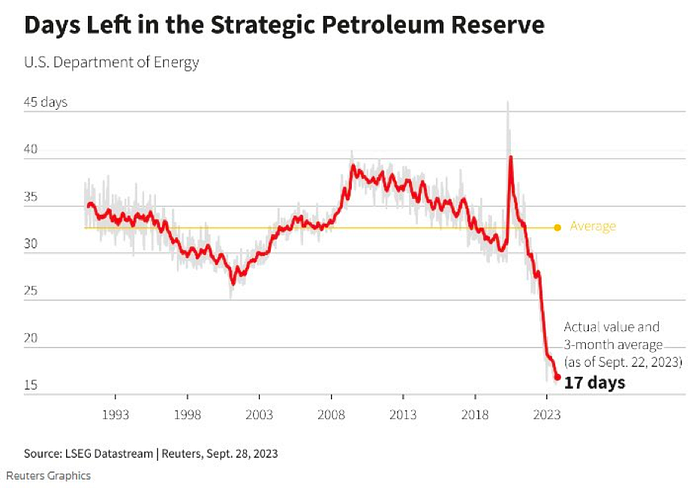

Правда, во всей этой сказке, что, как ни крути, эпоха монополии трежерис как безриского актива подходит к концу. Вопрос как быстро этот процесс будет происходить и что станет базовым активом? Золото — это, конечно, хорошо, но какие варианты есть еще? Нефть. Мы видим, что любое изменение уровня потребительских цен и процентных ставок будет иметь более серьезные последствия для экономики, чем это обычно предполагается при повышении цен на нефть. Если на Ближнем Востоке возникнет более масштабный конфликт (а на это сейчас все указывает) и поставки нефти сократятся даже в незначительной степени, то в случае серьезного скачка цен рынки поймут, что сидят на бомбе. Надо учитывать, что мировые запасы нефти находятся на 13-месячном минимуме, а американский стратегический запас — на 40-летнем минимуме (см. график ниже), что снижает способность реагировать на рост цен в краткосрочной перспективе. Учитывая нынешнюю ситуацию, любой скачок цен на нефть — от 125 до 200 долларов за баррель — окажет серьезное негативное влияние на инфляцию и приведет дальнейшему к росту процентных ставок. В нефтяной кризис 70-х годов темпы инфляции ИПЦ выросли с менее 3% в 1967 до более 12% к середине 1970-х, а доходность десятилетних облигаций выросла с 4,9% до более 8% в середине 1970-х годов и более 15% в 1981 году. Учитывая описанное выше, такая динамика только ускорит приближение краха.

С тех пор как шесть лет назад Россия и Саудовская Аравия создали коалицию ОПЕК+, на долю картеля приходится более 60% мировых мощностей по добыче сырой нефти. Если конфликт между Израилем и Палестиной перекинется на другие страны, то ОПЕК+ будет определять цены на нефтяном рынке. Для развитых стран это может стать серьезной проблемой. Без серьезной волны новых инвестиций американская сланцевая нефть рискует прийти в полный упадок. После более чем десяти лет интенсивной эксплуатации и быстрого роста добычи качество оставшихся запасов сланцевой нефти стало намного ниже, а общая производительность скважин снизилась. В десятилетие до пандемии на долю США пришлось почти 75% прироста мировой добычи нефти. Последние оценки EIA США указывают на последовательное ежемесячное снижение добычи сланцевой нефти в течение трех месяцев, подряд вплоть до октября 2023 года.

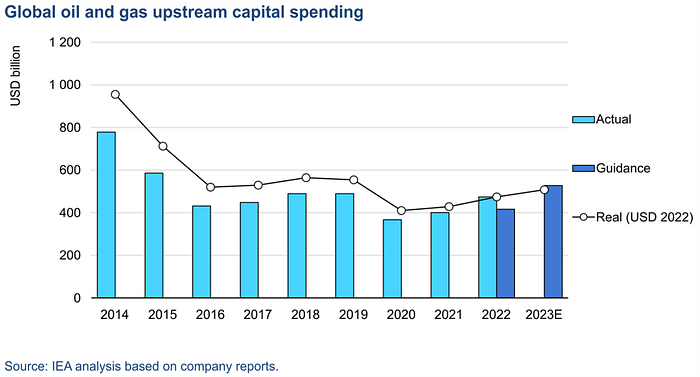

Капитальные вложения в добычу нефти и газа в реальном выражении на 50% ниже уровня 2014 года. (см. график ниже). Нефтяные компании демонстрируют дисциплину в отношении капитала и воздерживаются от новых крупных инвестиций. Это последствиями, поскольку приведет к снижению доступности предложения нефти через пять-десять лет, что приведет к росту цен на нефть и газ и отвлечет капитал от инвестиций в зеленую энергетику. Сейчас огромные надежды на то, что возобновляемые источники энергии избавят от необходимости инвестировать в новую нефтегазовую инфраструктуру, натолкнулись на многочисленные препятствия, в первую очередь на нехватку ключевых металлов и минералов и рост инвестиционных затрат. И если произойдет сбой в поставках нефти с Ближнего Востока, то последствия могут быть катастрофичными.

Текущая геополитическая ситуация является еще одним фактором, способствующим развитию долгосрочной тенденции к росту инфляции, обесцениванию фиатных валют и долговых обязательств. Это также четко показывает правильность стратегии, направленной на вложения в золото, сырьевые товары и реальные активы. Стоит добавить, что исторически одни из самых больших скачков индекса CRB Commodity Index происходили после конфликтов на Ближнем Востоке. Техническая картинка выглядит уже довольно привлекательно (см. диаграмму ниже). Нам осталось недолго.

Александр Кубышкин. Все о макроэкономике !!!

Этот курс предназначен для всех, кто до сих пор не имел возможности или времени, но всегда хотел понимать взаимосвязи в глобальной экономической системе. Мировая экономика циклична, и мы можем научиться понимать происходящие в этой системе процессы при помощи определенного количества индикаторов, которые находятся в свободном доступе для всех.

!!!!!ВНИМАНИЕ!!!!!

Страница курса: https://www.finfak.academy Сервера курса могут блокироваться на территории РФ!!! Если страница не открывается, используйте VPN или переходите на запасной сайт https://www.enfilade-capital.com/course. Для резидентов РФ: доступ к курсу после оплаты происходит через платформу Boosty.

Follow me:

Youtube Channel: https://www.youtube.com/channel/UCZUaRiKZ6BZtB_yD9f7XlMQ

Twitter: https://twitter.com/LaQbasju

Telegram: https://t.me/finfak