Argumentet för Bitcoin

--

Av Vijay Boyapati. Länk till originalet.

När priset på en bitcoin stiger som det gjorde till nya toppar under 2017 kan det stora argumentet för investerare verka så uppenbart att det inte behöver nämnas här. Alternativt kan det tyckas dumt att investera i en digital tillgång som inte backas av någon råvara eller regering och vars kraftiga prisökning har fått en del att jämföra den med “tulpanmanin” eller “dot-com” bubblan. Ingetdera är sant; argumentet för Bitcoin är övertygande men långt ifrån uppenbart. Det finns stora risker med att investera i Bitcoin, men som jag kommer att argumentera för finns det fortfarande en enorm potential i Bitcoin.

Uppkomst

Det har aldrig tidigare i historien varit möjligt att föra över värde mellan fjärran folk utan att behöva förlita sig på en pålitlig mellanhand som en bank eller regering. 2008 publicerade Satoshi Nakamoto vars identitet fortfarande är okänd en 9-sidig lösning på det långvariga problemet inom datavetenskapen mer känt som det Bysantinska generalsproblemet.

Nakamotos lösning och det systemet han byggde utifrån den (Bitcoin) gjorde det för första gången möjligt att föra över värde snabbt, på långt avstånd och på ett tillitslöst sätt. Konsekvenserna till följd från skapandet av Bitcoin är så djupgående för både datavetenskapen och ekonomin att Nakamoto med rätta borde vara den första personen att kvalificera sig för Turingpriset och Nobelpriset i ekonomi.

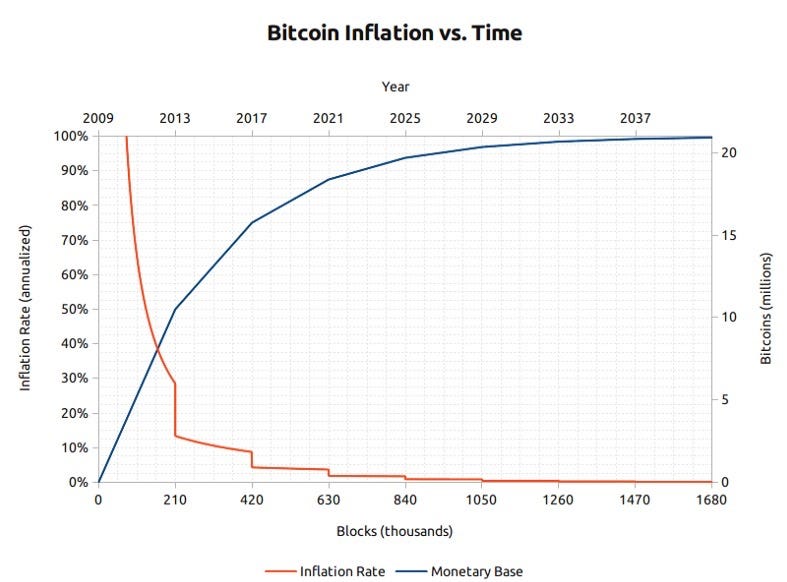

För en investerare är det mest intressanta, det faktum att uppfinningen av Bitcoin också är skapandet av en ny, sällsynt digital tillgång — bitcoins. Bitcoins är överförbara digitala mynt som skapas på Bitcoin-nätverket i en process som kallas för mining. Bitcoin-mining är jämförbart med brytandet av guld förutom att produktionen följer ett förutbestämt designat schema. Enligt denna design kommer endast 21 miljoner bitcoins någonsin att skapas och de flesta av dessa — cirka 18,9 miljoner (i översättande stund Februari 2022) har redan tagits fram. Vart fjärde år halveras antalet bitcoins som produceras genom mining, fram tills år 2140 när alla 21 miljoner bitcoins är framtagna.

Bitcoins backas inte upp av någon fysisk vara eller tillgång och de är inte heller garanterade av någon regering eller företag vilket väcker den uppenbara frågan för en ny investerare: varför har de något värde överhuvudtaget? Till skillnad från aktier, obligationer, fastigheter eller till och med råvaror som olja och vete kan bitcoins inte värderas utifrån kassaflödesanalyser eller genom efterfrågan på deras användning i produktion av varor. Bitcoins faller helt enkelt in i en helt annan kategori av varor, de så kallade monetära varorna vars värde bestäms utifrån spelteori. Med andra ord, hur varje marknadsdeltagare värderar varan samt hur de tror att andra kommer att värdera den. För att förstå den spelteoretiska karaktären hos monetära varor måste vi först utforska pengars ursprung.

Pengarnas Ursprung

I de tidigaste samhällena utfördes handel mellan grupper av människor genom byteshandel. Ineffektiviteten i byteshandeln begränsade skalandet och den geografiska räckvidd där handeln kunde förekomma. En betydande nackdel med byteshandel är problemet av två olika viljor. Säg att en äppelodlare vill handla med en fiskare men om fiskaren inte vill ha äpplen kommer affären inte att äga rum. Med tiden utvecklade människor en önskan om att behålla vissa samlarobjekt på grund av deras sällsynthet och symboliska värde (exempel: snäckor, djurtänder och flinta). Som Nick Szabo lägger ut i sin briljanta essä om pengarnas ursprung gav det mänskliga intresset efter samlarföremål en tydlig evolutionär fördel för den tidiga människan jämfört med hans närmaste biologiska konkurrent, Homo neanderthalensis.

“Samlarföremålens primära och ultimata evolutionära funktion var som ett medium för att lagra och överföra rikedomar.”

Samlarföremålen fungerade som en typ av “pengar” genom att göra handel möjlig mellan annars antagonistiska stammar och genom att tillåta rikedom att överföras genom generationer. Handel med samlarföremål var ganska sällsynt i paleolitiska samhällen och dessa varor tjänade mer som “värdelager” snarare än “växlings-medie” som vi känner igen från pengar idag. Szabo förklarar:

“Jämfört med moderna pengar hade primitiva pengar en mycket låg överföringshastighet, de kunde bara föras över en handfull gånger under en individs livstid. Ett hållbart samlarobjekt, vad vi idag skulle kalla ett arvegods kunde bestå i många generationer. Och varje gång objektetet överfördes kunde de på nytt tillföra och skapa mer-värde, vilket ofta var orsaken som möjliggjorde transaktionen.”

Den tidiga människan stod inför ett dilemma när hon beslöt vilka samlarobjekt som skulle samlas eller skapas: vilka föremål skulle önskas av andra människor? Genom att korrekt förutse vilka föremål som skulle efterfrågas för deras samlarvärde gavs innehavaren av dessa en enorm fördel i deras förmåga att kunna fullfölja handel och förvärva rikedom. Vissa ursprungsstammar, som Narragansetts specialiserade sig på tillverkning av tidlösa samlarföremål endast för deras värde i handeln. Det är värt att notera, att desto tidigare man förväntar sig en framtida efterfrågan på en samlarvara, desto större förtjänst för dess innehavare; den förvärvas billigare än när den efterfrågas allmänt och dess handelsvärde ökar i takt med att gruppen som efterfrågar den expanderar. Dessutom att förvärva en vara i hopp om att den skall efterfrågas som ett framtida värdeförråd påskyndar dess antagande för just det syftet. Denna till synes cirkulära karaktär är återkopplande och driver samhällen att snabbt konvergera till ett enda värdelager. I spelteoretiska termer är detta känt som Nashjämvikt. Att uppnå Nashjämvikt för ett värdelager är en stor fördel för alla samhällen (och personerna i dem) eftersom det underlättar handel och arbetsfördelning som banar väg för civilisationens tillkomst.

Under årtusendena, allt eftersom mänskliga samhällen växte fram och handelsvägar utvecklades, kom de värdeförråd som vuxit fram i enskilda samhällen att börja konkurrera med varandra. Köpmän och handlare ställdes inför ett val, om de skulle spara intäkterna från sin handel i det egna samhällets värdeförråd eller värdeförrådet i samhället de handlade med, eller någon kombination av båda. Genom att spara i ett främmande värdelager kunde du lättare genomföra handel i det främmande samhället. Köpmän som använde ett främmande värdeförråd fick ett incitament för att uppmuntra att det anammades i deras egna samhälle. Ett incitament som ökade köpkraften för deras sparande ytterligare. Fördelarna med ett importerat värdeförråd tillföll inte bara köpmännen utan också samhällen dem själva. Två samhällen som konvergerar till ett enda värdelager såg en avsevärd minskning av kostnaderna för att utföra handel med varandra och en medföljande ökning av handelsbaserad rikedom. Faktum är att 1800-talet var första gången då större delen av världen konvergerade på ett och samma värdelager — guld, och denna period såg den största explosionen av handel i världens historia. Om denna idylliska epok skrev Lord Keynes:

“Vilken extraordinär episod i människans ekonomiska framgång den tiden var … för varje man med kapacitet eller karaktär som endast översteg genomsnittet, in i medel- och överklassen, för vilken livet erbjöd bekvämligheter till låg kostnad och med minsta besvär, bekvämligheter bortom kompassen för de rikaste och mäktigaste monarker under andra tider. Invånaren i London kunde via telefon beställa, smuttandes på sitt morgonte i sängen, olika produkter från hela världen, i den mängd han fann lämplig, och rimligen förvänta sig att de skulle levereras snabbt till hans dörr.”

Egenskaperna hos ett bra värdeförråd

När olika värdeförråd konkurrerar med varandra är det de specifika attributerna som gör att ett bra värdeförråd över tid kan öka sin efterfrågan och konkurrera ut ett annat. Medan många varor har använts som värdeförråd eller pengar trädde vissa egenskaper fram med tiden. På grund av dessa egenskaper blev dessa varor mer eftertraktade vilket tillät dem att konkurrera ut andra. Egenskaper hos ett idealiskt värdeförråd:

- Hållbar: varan får inte vara kortlivad eller lätt att förstöra. Således är vete inte ett idealiskt värdeförråd.

- Bärbar: varan ska vara lätt att transportera och förvara, möjlig att säkra mot förlust eller stöld samt möjliggöra långväga handel. En ko är alltså mindre idealiskt än ett guldarmband.

- Utbytbar: ett exemplar av varan bör kunna bytas ut mot ett annat av samma kvantitet. Utan utbytbarhet förblir problemet av olika viljor olöst. Därför är guld bättre än diamanter som är oregelbundna i form och kvalitet.

- Verifierbar: varan måste vara lätt att snabbt kunna identifiera och verifiera som äkta. En enkel verifiering ökar mottagarens förtroende för handeln och ökar sannolikheten för att handel kan att genomföras.

- Delbar: varan måste vara lätt att dela upp i små delar. Även om denna egenskap var mindre viktig i tidiga samhällen där handel var sällsynt så blev den viktigare när handeln blomstrade och mängderna som utbytes blev mindre och mer exakta.

- Sällsynt: Som Nick Szabo sa, en monetär vara måste ha en “oförfalskbar kostsamhet”. Varan får med andra ord inte finnas i mängder eller vara lätt att få tag på eller producera i kvantitet. Sällsyntheten är kanske den viktigaste egenskapen i ett värdeförråd eftersom den utnyttjar den medfödda mänskliga önskan om att samla på sig det som är sällsynt. Sällsyntheten är källan till det ursprungliga värdet i ett värdeförråd.

- Etablerad historia: desto längre en vara har uppfattats som värdefull av samhället, desto större är dess attraktionskraft som värdeförråd. Ett sedan länge etablerat värdeförråd kommer att vara svårt att ersättas av ett nytt om det nya inte har egenskaper (de som listas ovan) som gör det betydligt bättre.

- Censur-beständig: en ny egenskap som har blivit allt viktigare i vårt moderna digitala samhälle med genomgripande övervakning är dess resistens mot censurering. Det vill säga hur svårt det är för en extern part som ett aktiebolag eller en regering att hindra varans ägare från att behålla eller använda den. Varor som är resistenta mot censur är idealiska för dem som lever under regimer med kapitalkontroller och andra former av förbud mot fredlig handel.

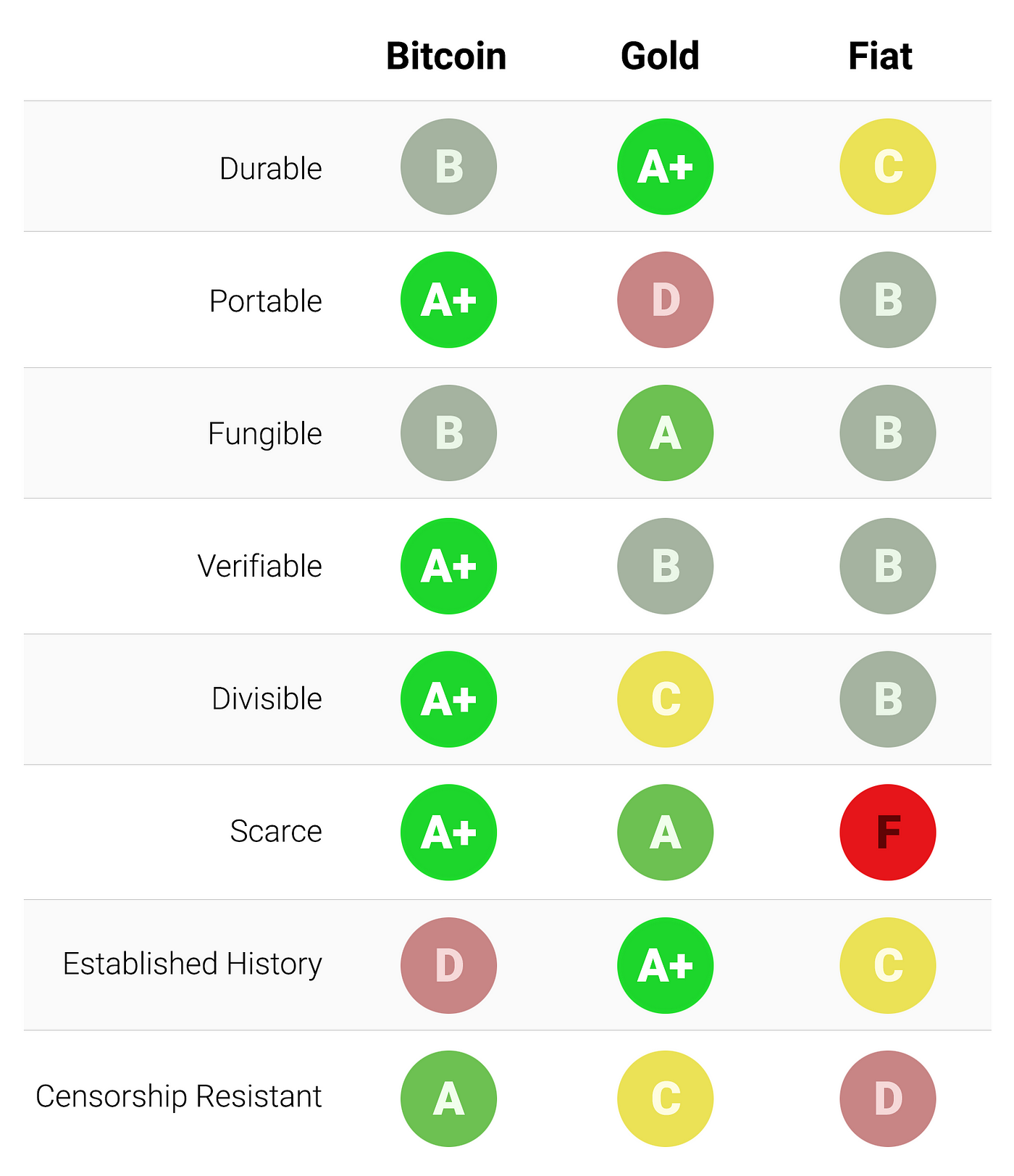

Tabellen nedan sätter betyg på Bitcoin, guld och fiat-pengars (ex, amerikanska dollarn eller svenska kronan. Fiat — pengar som inte är backade av något) egenskaper som anges ovan tillsammans med en förklaring av betyget:

Hållbar

Guld är den obestridde kungen av hållbarhet. Majoriteten av allt guld som någonsin har grävts upp eller tagits fram, även de gamla faraonernas guld finns kvar idag och kommer troligen att finnas kvar om ytterligare tusen år. Guldmynt som användes som pengar i antiken har fortfarande ett betydande värde idag.

Fiatvaluta och bitcoins är i grunden digital information som kan ta fysisk form (papperssedlar). Det är dock inte deras fysiska manifestation av hållbarhet som bör beaktas (eftersom en trasig sedel kan bytas ut mot en ny) utan hållbarheten hos den institution som utfärdar dem. Weimarrepublikens Papiermark, Rentenmark och Riksmark har inte längre något värde eftersom den institution som utfärdade dem inte längre existerar. Om historien är någon form av vägledning skulle det vara dumt att överväga fiat-valutor som hållbara på lång sikt. Den amerikanska dollarn och det brittiska pundet är två undantag i detta avseende.

Bitcoins som inte har någon utfärdande auktoritet kan anses vara hållbara så länge som nätverket som säkrar dem finns kvar. Med tanke på att Bitcoin fortfarande är såpass ung är det för tidigt att dra definitiva slutsatser om dess hållbarhet. Det finns dock uppmuntrande tecken på att nätverket har fortsatt att fungera trots att nationalstater har försökt att reglera, attackera och hacka Bitcoin. Än så länge har ingen lyckats och Bitcoin uppvisar en anmärkningsvärd “anti-bräcklighet”.

Bärbar

Bitcoins är det mest portabla värdeförrådet som någonsin har använts av människan. Privata-nycklar som representerar hundratals miljoner kan lagras på en liten USB-enhet och enkelt bäras överallt. Dessutom kan lika värdefulla summor överföras mellan personer på motsatta sidor av jorden nästan omedelbart.

Fiat-valutor som i grunden är digitala är också väldigt portabla. Statliga regeringar och kapitalkontroller gör dock att stora värdeöverföringar vanligtvis tar dagar eller kanske inte är möjliga. Kontanter kan användas för att undvika kapitalkontroller men då ökar risken för förvaringen och transportkostnaderna blir betydande.

Guld som är fysiskt i sin form och har en otrolig densitet är inte alls särskilt portabelt. Det är inte konstigt att majoriteten av ädelmetaller aldrig transporteras. När guld överförs mellan köpare och säljare är det vanligtvis bara äganderätten till guldet som överförs, inte den fysiska ädelmetallen i sig. Att överföra fysiskt guld över stora avstånd är kostsamt, riskabelt och tidskrävande.

Utbytbar

Guld sätter standarden när det kommer till utbytbarhet. När det smälts ner är ett 1 kg guld i princip omöjligt att skilja från ett annat. Och så har guld alltid fungerat.

Fiat-valutor å andra sidan är bara så utbytbara som de utfärdande institutionerna tillåter dem att vara. Även om det kan vara så att en sedel vanligtvis behandlas som alla andra sedlar av de köpmännen som accepterar dem så finns det fall där sedlar med större valörer har behandlats annorlunda jämfört med små. Ex: Indiens regering, i ett försök att fixa Indiens obeskattade svarta marknad så tillät man inte längre fem-hundra och tusen-rupier sedlar. Det gjorde att fem-hundra och tusen-rupier sedlarna handlades med rabatt jämfört med deras nominella värde. Det gjorde att de inte längre var utbytbara med sina syskon-sedlar i lägre valörer.

Bitcoins är utbytbara på nätverksnivå, vilket innebär att varje bitcoin, när den överförs behandlas på samma sätt som alla andra på Bitcoin-nätverket. Men eftersom bitcoins är spårbara på blockkedjan kan en viss bitcoin bli fläckad av dess användning i olaglig handel och handlare eller börser kan bli tvugna att inte acceptera sådana fläckade bitcoins. Utan förbättringar av integriteten i Bitcoins nätverksprotokoll kan bitcoins inte betraktas som lika utbytbara som guld.

Verifierbar

I de flesta fall är både fiat-valutor och gulds äkthet ganska lätt att verifiera. Men trots att de tillhandahåller funktioner på sina sedlar för att förhindra förfalskning så kan nationer och dess medborgare potentiellt sett fortfarande bli lurade av förfalskade sedlar. Guld är inte heller immunt mot förfalskning. Sofistikerade brottslingar har använt guldpläterad volfram som ett sätt att lura guldinvesterare att betala för falskt guld. Bitcoins å andra sidan kan verifieras med matematisk säkerhet. Med hjälp av kryptografiska signaturer kan ägaren av en bitcoin offentligt bevisa att hon äger de bitcoins som hon säger att hon gör.

Delbar

Bitcoins kan delas upp i ett hundra miljondels delar (1 bitcoin = 100 000 000 satoshis) och kan överföras ner till de absolut minsta beloppen (nätverksavgifter kan dock göra överföringar av så små belopp oekonomiska). Fiat-valutor är vanligtvis delbara ner till ören med väldigt liten köpkraft vilket gör fiat-valutor tillräckligt delbara. Guld däremot, även om det är fysiskt delbart är det svårt att använda när det delas upp i tillräckligt små kvantiteter för handel i dagligt bruk.

Sällsynt

Den egenskapen som tydligast skiljer Bitcoin från fiat-valutor och guld är dess förutbestämda sällsynthet. Genom Bitcoins design kan som mest 21 miljoner bitcoins någonsin skapas. Detta ger ägaren av bitcoins en känd procentandel av det totala möjliga utbudet. Till exempel skulle en ägare av 10 bitcoins veta att högst 2,1 miljoner människor på jorden (mindre än 0,03% av världens befolkning) skulle kunna ha lika många bitcoin som de hade.

Guld har även om det varit väldigt sällsynt genom historien inte varit immunt mot en ökning av utbudet. Om det någonsin skulle vara så att det kom en ny metod för att bryta eller skaffa guld på, som blev ekonomisk — skulle tillgången på guld kunna öka dramatiskt (exempel på detta skulle kunna vara brytning på havsbottnen eller på asteroider).

Slutligen har fiat-valutor, trots att de bara är en relativt ny uppfinning i historien visat sig vara benägna att konstant öka sitt utbud. Nationer och regeringar har visat en ihållande benägenhet att utvidga sin penningmängd för att lösa kortsiktiga politiska problem. Över hela världen står ägare av fiatvaluta inför sannolikheten att deras besparingar kommer att minska med tiden som följd av inflationen.

Etablerad Historia

Ingen monetär vara har en historia som är så lång som gulds. Guld har varit värdefullt och funnits så länge som den mänskliga civilisationen har existerat. Mynt som skapades och användes under antiken har fortfarande ett betydande värde idag.

Detsamma kan inte sägas om fiat-valutor som är en relativt ny och avvikande upptäckt i historien. Redan från början har fiat-valutor tenderat att gå mot en eventuell värdelöshet. Användningen av inflation som ett lömskt sätt att osynligt beskatta medborgare på har varit en frestelse som få stater i historien har kunnat motstå. Om 1900-talet, där fiat-pengar kom att dominera den globala monetära ordningen etablerade någon sorts ekonomisk sanning så är det den att fiat-pengar inte kan litas på, de behåller inte sitt värde på varken lång eller medellång sikt.

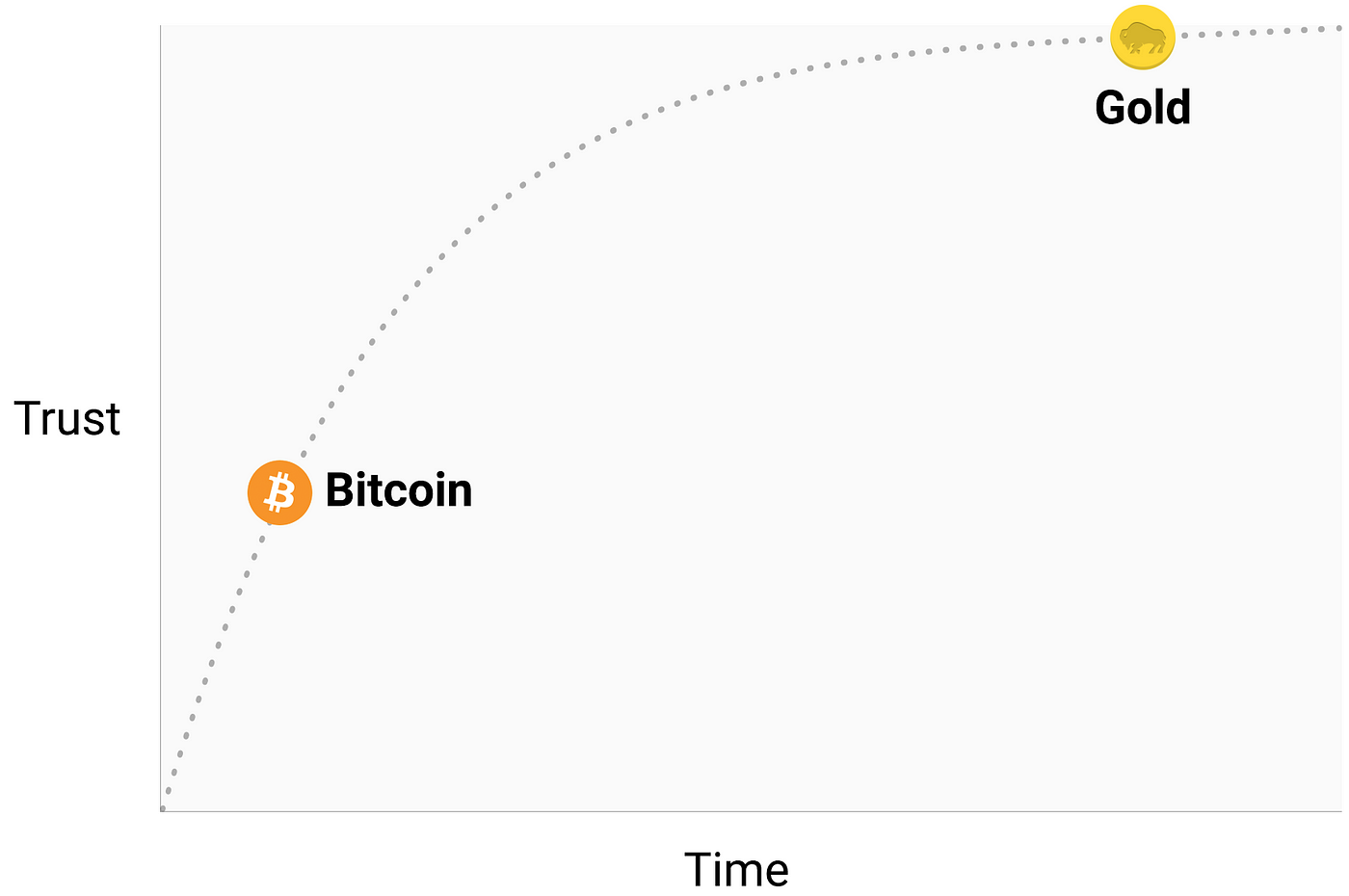

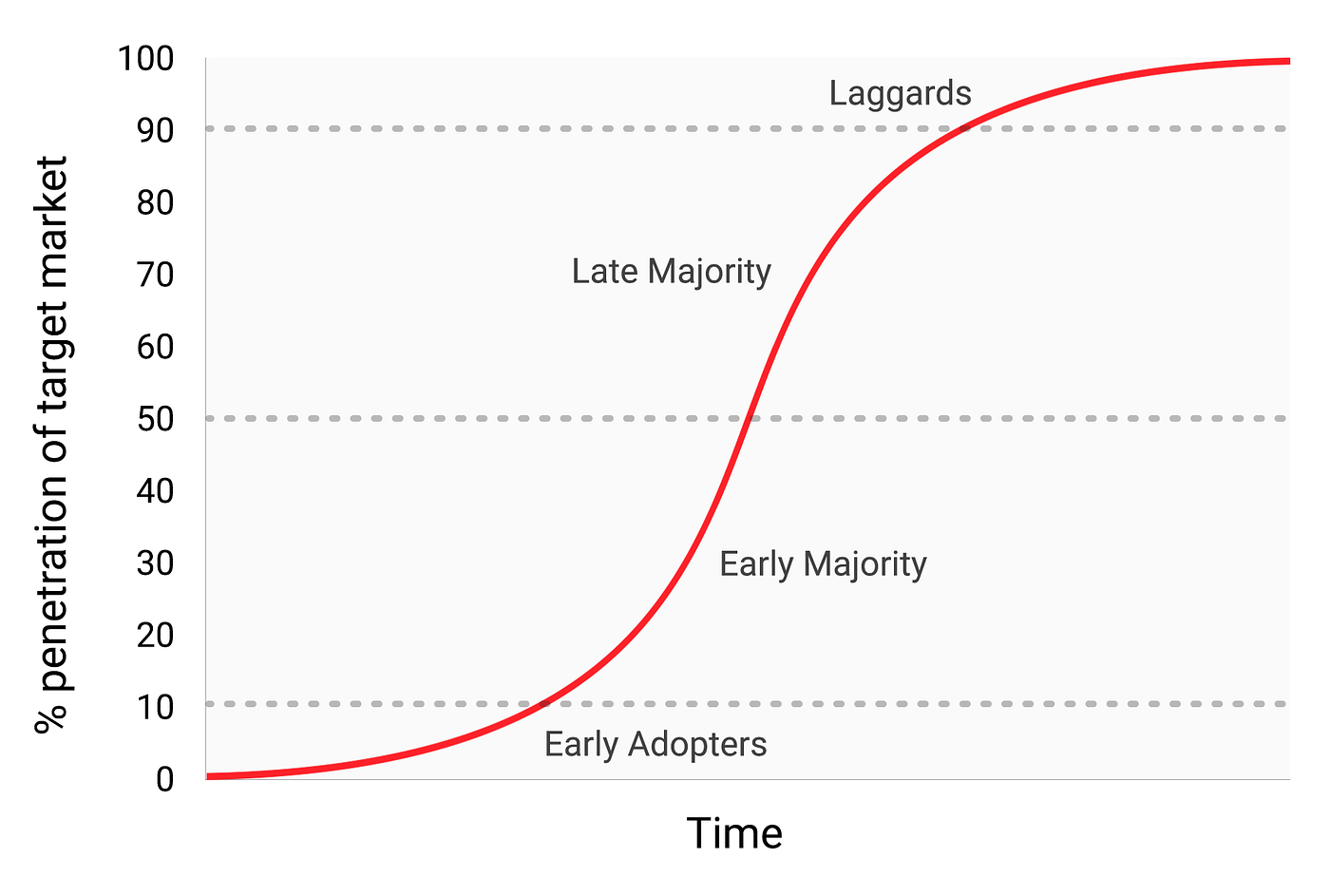

Bitcoin har trots sin korta existens bevisat tillräckligt många gånger på marknaden att det inte kommer att försvinna som en värdefull tillgång inom kort. Dessutom tyder Lindy-effekten på att desto längre Bitcoin finns kvar, desto större blir samhällets förtroende för att det kommer att fortsätta att existera långt in i framtiden. Med andra ord är förtroendet för en ny monetär tillgång asymptotisk till sin natur, vilket illustreras i grafen nedan:

Om Bitcoin existerar i 20 år kommer det att finnas ett nästan universellt förtroende för att det kommer leva vidare för alltid, ungefär som folk tror att internet är en permanent del av den moderna världen.

Censur-Beständig

En av de stora anledningarna till den tidiga efterfrågan på bitcoins var deras användning i den illegala droghandeln. Många antog senare felaktigt att den primära efterfrågan på bitcoins berodde på deras inbillade anonymitet. Bitcoin är dock långt ifrån en anonym valuta. Varje transaktion på Bitcoin-nätverket registreras för alltid på en offentlig blockkedja. Den offentliga registreringen av transaktioner gör det möjligt att spåra pengarna genom en kriminalteknisk analys. Det var en sådan analys som ledde till att förövaren av det ökända MtGox-rånet greps. Även om det är sant att en tillräckligt noggrann och flitig person kan dölja sin identitet när de använder Bitcoin är det inte därför Bitcoin var så populärt för handel med droger. Det som gör Bitcoin värdefullt i sådana aktiviteter är att den är “tillåtslös” på nätverksnivå. När bitcoins överförs på Bitcoin-nätverket finns det inget mänskligt ingripande som avgör om transaktionen ska tillåtas. Som ett distribuerat person-till-person nätverk är Bitcoin till sin natur designat för att vara censur-beständigt.

Detta står i skarp kontrast till fiat-banksystemet där staten reglerar banker och andra dörrvakters penningöverföring, som i sin tur måste rapportera och förhindra olaglig användning av monetära varor. Ett klassiskt exempel på reglerad penningöverföring är kapitalkontroller. Ex, en rik miljonär kan ha mycket svårt att flytta sin förmögenhet till en ny hemvist om de vill fly från en förtryckande regim.

Även om guld inte ges ut av stater gör dess fysiska natur det svårt att transportera längre avstånd. Vilket gör det än mer mottagligt för statlig reglering än Bitcoin. Indiens Gold Control Act är ett exempel på sådan reglering.

Bitcoin utmärker sig i majoriteten av egenskaperna som anges ovan vilket gör att Bitcoin kan konkurrera ut moderna och antika monetära varor samtidigt som det ger ett starkt incitament för dess ökande användning. I synnerhet har den potenta kombinationen av censur-motstånd och absolut sällsynthet varit en kraftfull motivator för rika investerare att allokera en del av sin förmögenhet till den nya tillgången.

Pengarnas Utveckling

I den modern-monetära-ekonomin har det vuxit fram en besatthet med “pengars” roll som handels och bytesmedel. På 1900-talet monopoliserade länder utgivningen av pengar och har sedan dess ständigt underminerat deras användning som värdeförråd. Detta har i sin tur skapat en falsk sanning om att pengar i första hand bör definieras som ett bytesmedel, något vi handlar med. Många har kritiserat Bitcoin för att vara olämpligt som pengar eftersom priset har varit för volatilt (växlingskursen har haft snabba prisförändringar) för att kunna ses som ett betalningsmedel. Detta sätter dock vagnen framför hästen. Pengar har alltid utvecklats i steg, med rollen som ett värdeförråd före rollen som ett handelsmedel. En av de som la grunden till marginalnytteteorin, William Stanley Jevons, förklarade att:

“Historisk sett … verkar guld ha tjänat för det första som en vara, ett värdefullt prydnadsföremål; för det andra som ett värdeförråd; för det tredje som ett bytesmedel; och slutligen som ett värdemått.”

Med modern terminologi utvecklas pengar alltid i följande fyra steg:

- Samlarobjekt: I det första skedet av dess utveckling eftertraktas pengar enbart baserat på dess säregna egenskaper och är vanligtvis en oförutsägbarhet för dess ägare. Snäckor, pärlor och guld var alla samlarobjekt innan de övergick till pengarnas mer välbekanta roller.

- Värdeförråd: När de efterfrågas av många människor för dess egenheter kan pengar erkännas som ett sätt att behålla och lagra värde över tid på. När en vara blir mer allmänt erkänd som ett lämpligt värdeförråd kommer dess köpkraft att öka i takt med att fler människor efterfrågar den för detta ändamål. Köpkraften i ett värdeförråd hamnar så småningom på en platå när den är allmänt hållen och tillströmningen av nya människor som vill ha den som värdeförråd minskar.

- Handelsmedel: När pengar är helt etablerade som ett värdelager kommer köpkraften att stabiliseras. Efter att köpkraften stabiliseras kommer alternativkostnaden för dessa pengar att minska till en nivå där den är lämplig att använda som ett handelsmedel. Under Bitcoins tidigaste dagar var det många som inte uppskattade den enorma alternativkostnaden för att använda bitcoins som ett utbyte snarare än som ett nytt värdeförråd. Den berömda historien om en person som köpte två pizzor för 10 000 bitcoins (idag ett värde på cirka 3,5 miljarder SEK när denna artikel översätts) illustrerar denna förvirring.

- Beräkningsenhet: När pengar i större utsträckning används som ett handelsmedel kommer varor att prissättas utifrån dem. Det betyder också att de flesta varorna kommer att vara tillgängliga i utbyte mot pengarna. En vanlig missuppfattning är att “bitcoin-priser” är tillgängliga för många varor idag. Ex, även om en kopp kaffe kan vara möjlig att köpa med bitcoins är det angivna priset inte ett sant bitcoinpris. Det är snarare priset i kronor som handlaren önskar omvandlat till bitcoin-termer i den aktuella SEK/BTC växelkursen. Om priset på bitcoin sjunker i svenska kronor kommer antalet bitcoins som handlaren begär att öka i motsvarande grad. Endast när handlare är villiga att acceptera bitcoins för betalning utan hänsyn till bitcoin-växelkursen mot fiat-valutor kan vi först börja prata om att Bitcoin har blivit en beräkningsenhet.

Monetära varor som ännu inte är en beräkningsenhet kan anses vara delvis “pengariserade”. Idag fyller guld en sådan roll eftersom det är ett värdeförråd men har tagits bort från sin roll som handelsmedel och beräkningsenhet genom statligt ingripande. Det är också möjligt för en vara att fylla rollen som handelsmedel medans en annan vara fyller de andra rollerna. Detta är ofta lösningen i länder med icke fungerande regeringar som Argentina och Zimbabwe. I sin bok Digitalt Guld skriver Nathaniel Popper:

“I Amerika tjänar dollarn sömlöst pengarnas tre funktioner: tillhandahåller ett handelsmedel som möjliggör handel, en enhet att för att mäta kostnaden av varor och ett förråd där värde kan lagras. I Argentina å andra sidan, även om peson användes som ett handelsmedel — för daglig handel — använder ingen den som ett värdeförråd. Att spara i peson var som att slänga pengarna i sjön. Därför bytte folk ut sina pesos mot dollar — som behöll sitt värde bättre än peson. Eftersom peson var volatil kom folk vanligtvis istället ihåg priserna i dollar, vilket gav dem en mer pålitlig måttenhet över tid.”

Bitcoin övergår för närvarande från det första steget i en “pengarisering” till det andra. Det kommer sannolikt att dröja flera år innan Bitcoin övergår från att vara ett nytt värdeförråd till att bli ett äkta handelsmedel och vägen dit kommer kommer att vara fylld av osäkerhet och risker. Det är slående att notera att samma övergång tog många århundraden för guld. Ingen har tidigare i sitt liv skådat i realtid en pengarisering av en vara (så som sker med Bitcoin nu), så det finns lite erfarenhet av hur denna pengariserings-väg kommer att se ut.

Vägberoende

I processen av en pengarisering kommer värdet på varans köpkraft att explodera lavinartat. Många har kommenterat att den ökade köpkraften för Bitcoin är en bubbla. Även om denna term ofta används för att negativt antyda att Bitcoin är kraftigt övervärderat så är den oavsiktligt träffande. Ett kännetecken som är gemensamt för alla pengar är att deras köpkraft är högre än vad som enbart kan motiveras av deras användningsvärde. Faktum är att många historiska pengar inte har haft något användningsvärde överhuvudtaget. Skillnaden mellan köpkraften hos en monetär vara och det värde den kan ha genom sin användbarhet kan ses som en “monetär premie”. När en monetär vara går genom sina utveckling (som beskrivs ovan) kommer den monetära premien att öka. Premien rör sig dock inte i en rak förutsägbar linje. Ett bra ex.1 som är på väg att “bli” pengar kan konkurreras ut av ett annat ex.2 som är mer lämpligt som pengar vilket skulle göra att den monetära premien för ex.1 sjunker eller försvinner helt. Den monetära premien för silver försvann nästan helt i slutet av 1800-talet när regeringar världen över till stor del övergav det som pengar till förmån för guld.

Fråntaget yttre faktorer som statliga ingripanden eller konkurrens från andra monetära varor, kommer den monetära premien för nya pengar inte att följa en förutsägbar väg. Ekonomen Larry White observerade att:

“Problemet med [bubblan] är naturligtvis att [den] stämmer överens med vilken prisbana som helst och därför inte ger någon förklaring för en viss prisbana.”

Processen för utvecklandet av nya pengar är spelteoretisk; varje marknadsaktör försöker förutse den samlade efterfrågan från andra aktörer och därmed den framtida monetära premien. Eftersom den monetära premien inte är förankrad till någon inneboende användbarhet så tenderar marknadsaktörer att gå tillbaka till tidigare priser när de avgör om en monetär vara är billig eller dyr och om de ska köpa eller sälja den. Kopplingen mellan nuvarande efterfrågan och tidigare priser är “vägberoende” och är kanske den största källan till förvirring när det gäller att förstå prisrörelserna hos monetära varor.

När köpkraften hos en monetär vara ökar i takt med användningen ändras marknadens förväntningar på vad som är “billigt” och “dyrt”. På samma sätt, när priset på en monetär vara kraschar, kan förväntningarna växla till en allmän uppfattning om att tidigare priser var “irrationella” eller alltför höga. Pengars vägberoende illustreras av den välkände Wall Street fondförvaltaren Josh Browns ord:

“Jag köpte bitcoins för ungefär $2300 och värdet dubblades omedelbart. Sedan började jag säga “Jag kan inte köpa mer av det” när det fortsatte att stiga även om det bara är en åsikt baserad på inget annat än mitt ursprungliga pris. Därefter, när priset föll under de senaste veckorna på grunda av ett kinesiskt tillslag mot börserna började jag säga till mig själv “Oh bra, jag hoppas Bitcoin dör så att jag kan köpa mer”.

Sanningen är att begreppen “billigt” och “dyrt” är meningslösa när det gäller monetära varor. Priset på en monetär vara är inte en återspegling av dess kassaflöde eller hur användbar den är utan är snarare ett mått på hur allmänt antagen den har blivit för pengars olika roller.

Mer komplicerat för pengarnas vägberoende är det faktum att marknadsaktörer inte bara agerar som passionerade observatörer som köper och säljer utifrån deras förväntan av framtida prisrörelser, utan att de också agerar som aktiva missionärer. Eftersom det inte finns en objektiv korrekt monetär premie är förvärvandet av nya anhängare en av de mest överlägsna egenskaperna hos en monetär vara. Denna egenskapen är mer effektiv i monetära varor än hos vanliga varor vars värde i slutändan är förankrat till dess kassaflöde eller efterfrågan på dess användning. Den religiösa glöden hos deltagarna på Bitcoin-marknaden kan observeras i olika onlineforum där ägare aktivt främjar fördelarna med Bitcoin och den rikedom som kan förvärvas genom att investera i den. Som Leigh Drogen säger när han observerar Bitcoin-marknaden:

“Du känner igen detta som en religion — en historia som vi alla berättar för varandra och är överens om. Religion är adoptionskurvan vi borde jämföra med. Den är näst intill perfekt — så fort en ny deltagare kommer in — går de ut; evangeliserar och berättar om det för alla. Därefter kommer deras vänner in, och så börjar dem evangelisera…”

Även om jämförelsen med religion kan ge Bitcoin en aura av irrationell tro är det helt rationellt för den enskilda individen att evangelisera en överlägsen monetär vara och för att samhället i sin helhet bör standardisera den. Pengar är grunden till all handel och sparande, vilket gör att antagandet och accepterandet av en överlägsen form av pengar får enorma multiplikativa fördelar och skapar ett välstånd för alla medlemmar i ett samhälle.

Hur en pengarisering tar form

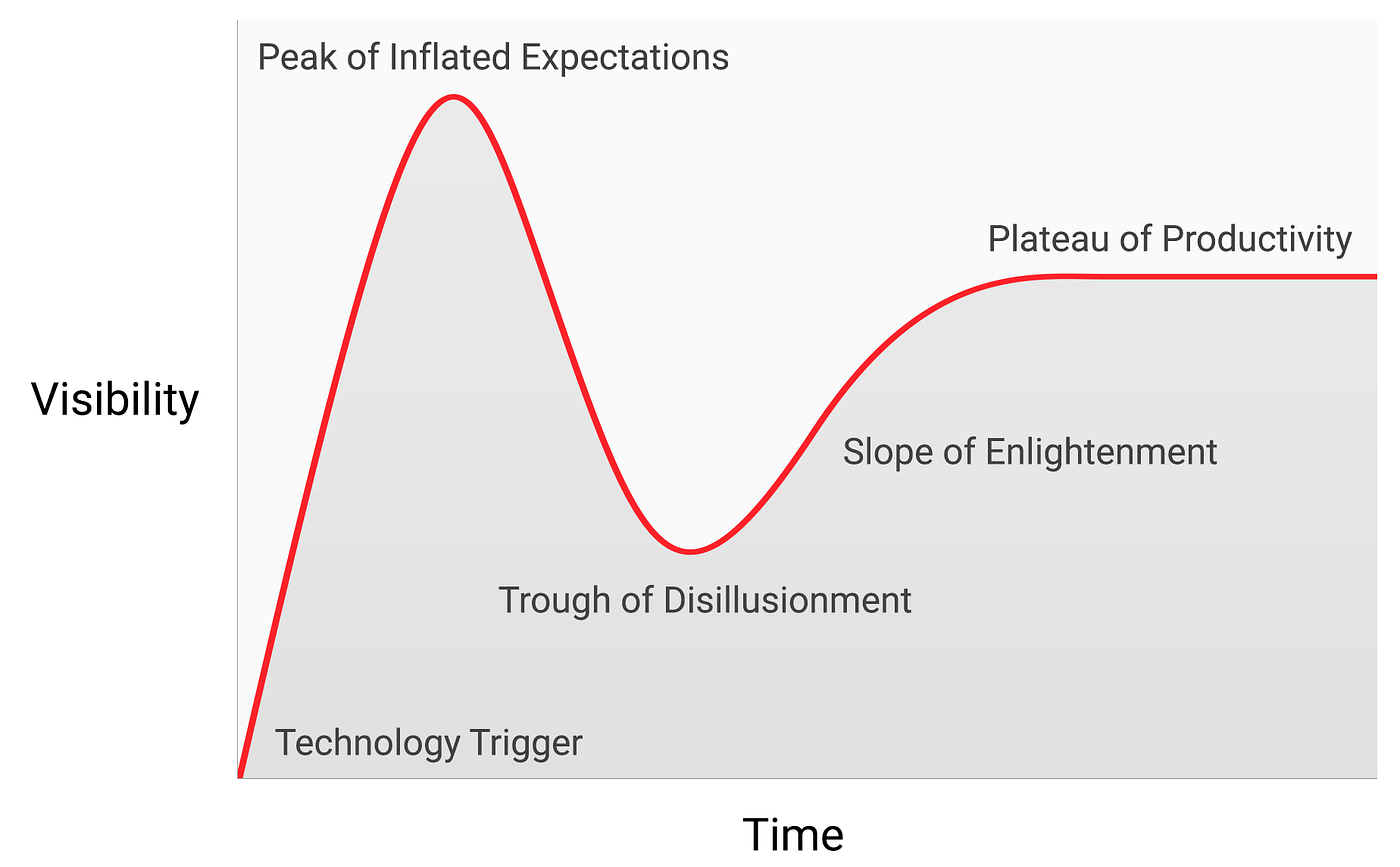

Även om det inte finns några regler om vägen en monetär vara tar när den blir till pengar har ett märkligt mönster uppstått under den relativt korta historien kring Bitcoins pengarisering. Bitcoins pris verkar följa ett fraktalt mönster av ökande storlek, där varje upprepning av förstoringen matchar den klassiska formen av en Gartner-hajpkurva.

I sin artikel om den spekulativa naturen kring Bitcoin-adoptionen hävdar Michael Casey att de expanderande Gartner-hajpkurvorna representerar faserna i en standard S-kurva för adoption. En väg som många transformativa teknologier tog när de blev vanliga i samhället.

Varje hajpkurva börjar med en explosion av entusiasm för den nya tekniken och priset buds upp av marknadsaktörerna som är “nåbara” i den upprepningen. De tidigaste köparna i hajpkurvan har vanligtvis en stark övertygelse om den transformativa karaktären hos tekniken de investerar i. Så småningom når marknaden ett crescendo av entusiasm när tillströmningen av nya deltagare som kan nås i cykeln tar slut och köp domineras av spekulanter mer intresserade av förtjänster än den underliggande teknologin.

Efter hajpkurvans toppfas sjunker priserna snabbt och den spekulativa glöden ersätts av förtvivlan, ett offentligt hån och en känsla av att tekniken inte alls var transformerande. Så småningom bottnar priset och bildar en platå där de ursprungliga investerarna som hade en stark övertygelse får sällskap av en ny kohort som kunde stå emot smärtan av kraschen och som uppskattade vikten av tekniken.

Platån består under en längre tid och bildar som Casey kallar det en “stabil tråkig låg nivå”. Under platåfasen minskar allmänhetens intresse för tekniken men den fortsätter att utvecklas samtidigt som gruppen med stark övertygelse sakta växer. En ny basnivå sätts för nästa upprepning av hajpkurvan när externa observatörer ser att tekniken inte försvinner och att det kanske inte var så riskabelt att investera i den som det verkade under cykelns krasch-fas. Nästa gång hajpkurvan upprepas anammar ytterligare användare tekniken och således blir den många gånger större.

Väldigt få personer som deltar i en upprepning av Gartner-hajpkurvan kommer korrekt att förutse hur höga priserna kommer att gå i den aktuella cykeln. Priserna når vanligtvis nivåer som verkar absurda för de flesta investerare i cykelns tidiga stadier. När cykeln “tar slut” tillskrivs en populär orsak vanligtvis kraschen av media. Även om den angivna orsaken (som ett fel på en handelsplattform) kan vara en utlösande faktor är det inte den grundläggande orsaken till att cykeln tar slut. Istället är det en utmattning av nya marknadsdeltagare som kan nås under cykeln som gör att Gartner hajpkurvan får sitt slut.

Talande är att guld följde det klassiska mönstret av en Gartner-hajpkurva från slutet av 70-talet till början av 2000-talet. Det är fritt fram att spekulera kring huruvida hajpkurvan är en inneboende social dynamik i processen av en pengarisering.

Gartner hajpkurvor

Sedan det första börshandlade priset 2010 har Bitcoin-marknaden bevittnat fyra stora Gartner-hajpcykler. Med facit i hand kan vi exakt identifiera prisintervallen för dessa kurvor. Vi kan också kvalitativt identifiera vilken typ av investerare som associeras med varje upprepning.

$0-$1 (2009 — mars 2011): Den första hajkurvan på Bitcoin-marknaden dominerades av kryptografer, datavetare och cyberpunkare som redan då var redo att förstå vikten av Satoshi Nakamotos banbrytande uppfinning. De var också pionjärer när det gällde att fastställa att Bitcoin-protokollet var fritt från tekniska brister.

$1-$30 (mars 2011 — juli 2011): Den andra cykeln lockade både tidiga användare av ny teknik och en ström av ideologiskt motiverade investerare som bländats av potentialen i statlösa pengar. Libertarianer som Roger Ver attraherades av Bitcoin för de anti-etablissemang-aktiviteter som skulle bli möjliga om den begynnande tekniken blev allmänt antagen. Wences Casares, en briljant och väl sammankopplad serieentreprenör var också en del av den andra Bitcoin-hajpkurvan och är känd för att ha evangeliserat Bitcoin till några av de mest framstående teknologerna och investerarna i Silicon Valley.

$250-$1100 (april 2013 — december 2013): Den tredje hajpkurvan såg ingången av tidiga småinvesterare och institutionella investerare som var villiga att trotsa de komplicerade och riskfyllda likviditetskanalerna från vilka bitcoin kunde köpas. Den primära källan till likviditet på marknaden under denna period var MtGox-börsen (handelsplattformen) med hemvist i Japan. Den drevs av den notoriskt inkompetenta Mark Karpeles som senare hamnade i fängelse för sin roll i handelsplattformens kollaps.

Det är värt att nämna att uppgången i Bitcoins pris under de tidigare hajpkurvorna till stor del korrelerade med en ökning av likviditeten och med den lätthet vilka investerare kunde köpa bitcoins. Under den första hajpkurvan fanns det ingen handel tillgänglig och förvärvandet av bitcoins skedde främst genom mining eller genom direkt utbyte med någon som redan hade “minat” bitcoins. Under den andra hajpkurvan började en primitiv handel bli tillgänglig, men att skaffa och säkra bitcoins från dessa börser förblev alltför komplext för de allra flesta utom de mest tekniskt kunniga investerarna. Även under den tredje hajpkurvan fanns stora hinder för investerare när de skulle skicka pengar till MtGox för att köpa bitcoins. Bankerna ville inte veta av handelsplattformerna och tredjepartsleverantörer som erbjöd enklare överföringar var ofta inkompetenta, kriminella eller både och. Många som lyckades att föra över pengar till MtGox förlorade sedan allt när börsen hackades och senare stängdes.

Det var först efter kollapsen av MtGox och en tvåårig nedgång i marknadspriset på Bitcoin som mogna och djupa likviditetskanaler utvecklades; reglerade börser som GDAX (Coinbase) och OTC-mäklare som Cumberland mining. Således när den fjärde hajpkurvan drog igång 2016 var det relativt lätt för privata investerare att köpa bitcoins och därefter säkra dem.

$1100-$19600? (2014-?): I skrivande stund genomgår Bitcoin-marknaden sin fjärde stora hajpkurva. Deltagandet i den nuvarande hajpkurvan har dominerats av vad Michael Casey beskrev som den “tidiga majoriteten” av privata och institutionella investerare.

I takt med att likviditeten har mognat och fördjupats kan fler stora institutionella investerare nu delta genom reglerade derivatinstrument. Reglerade derivatinstrument banar väg för skapandet av en Bitcoin ETF som i sin tur gör det ännu enklare för den “sena majoriteten” och “eftersläntrarna” att investera i kommande hajpkurvor.

Även om det är omöjligt att förutspå den exakta storleken på den aktuella hajpkurvan skulle det vara rimligt att gissa att cykeln når sitt zenit någonstans mellan $20 000 och $50 000. Mycket högre än så och Bitcoin skulle nå en betydande del av gulds marknadsvärde (guld och Bitcoin skulle ha motsvarande marknadsvärde vid ett bitcoinpris på cirka 500 000 USD, i översättande stund, mars 2022). En betydande del av guldets marknadsvärde kommer från centralbankernas efterfrågan och för tillfället är det osannolikt att centralbanker och nationalstater kommer att delta i denna hajpkurva.

Länders inträdande

Bitcoins sista Gartner-hajpkurva börjar först när länder väljer att ackumulera bitcoin som en del av sina utländska valutareserver. Bitcoins marknadsvärde är för närvarande för litet för att det ska anses vara ett lönsamt tillskott i länders valutareserver. Men när den privata sektorns intresse ökar och kapitaliseringen av Bitcoin närmar sig en 1 biljon dollar blir den tillräckligt likvid för de flesta länder att komma in på marknaden. Inträdandet av länder som officiellt lägger till bitcoins i sina reserver kommer sannolikt att utlösa en panik för andra länder att göra likadant. De länder som är tidigast med att anamma Bitcoin skulle se den största vinningen om Bitcoin i slutändan blev en global reservvaluta. Tyvärr kommer det förmodligen vara de länder som är hårdast styrda, diktaturer som Nordkorea — som kommer att vara snabbast när det gäller att ackumulera bitcoins. Västerländska demokratier kommer antagligen att hamna på efterkälken i sin ackumulering eftersom de inte vill anamma något dessa länder skulle gynnas av och för att de har långsammare manövrerande styren.

En stor ironi är att USA för närvarande är ett av de länder som är mest öppna i sin regleringsposition mot Bitcoin medan Kina och Ryssland är de mest fientliga. USA riskerar mest med sin geopolitiska position om Bitcoin skulle ersätta dollarn som världens reservvaluta. På 1960-talet kritiserade Charle de Gaulle det “orimliga privilegium” som USA åtnjöt från den internationella monetära ordning som de skapade genom Bretton Woods avtalet 1944. De ryska och kinesiska regeringarna har ännu inte vaknat upp inför de geostrategiska fördelarna med Bitcoin som en reservvaluta och är för närvarande upptagna med de effekter Bitcoin kan få på deras interna marknader. Liksom de Gaulle på 1960-talet, som hotade att återupprätta den klassiska guldstandarden som svar på USA´s orimliga privilegium kommer kineserna och ryssarna med tiden att inse fördelarna med en stor reservposition i ett oberoende värdeförråd. Då den största koncentrationen av Bitcoin-mining finns i Kina har den Kinesiska staten redan en stor fördel i att lägga till bitcoins till sina reserver.

USA är stolt över att vara en nation av innovatörer, med Silicon Valley som en kronjuvel i den amerikanska ekonomin. Hittills har Silicon Valley till stor del dominerat samtalet mot tillsynsmyndigheter om vilken position de bör inta gentemot Bitcoin. Hursomhelst har banksektorn och den amerikanska centralbanken äntligen fått sin första aning om det existentiella hotet Bitcoin utgör mot USA’s penningpolitik om de skulle bli en global reservvaluta. Wall Street Journal, känt för att vara ett språkrör för Federal Reserve (USA:s centralbank) publicerade en kommentar om hotet Bitcoin utgör mot USA:s penningpolitik:

“Det finns en annan fara, kanske ännu allvarligare ur centralbankernas och tillsynsmyndigheternas synvinkel: bitcoin kanske inte försvinner. Om den spekulativa glöden i kryptovalutan bara är föregångaren till att den används som ett alternativ till dollarn kommer det att hota centralbankernas monopol på pengar.”

Under de kommande åren kommer vi att se en stor kamp mellan entreprenörer och innovatörer mot banker och centralbanker. Entreprenörer och innovatörer kommer att försöka hålla Bitcoin fri från statlig kontroll medans banker och centralbanker kommer att göra allt som står i deras makt för att reglera Bitcoin och förhindra att deras utfärdar-befogenheter och kontroll på pengar inte tas ifrån dem.

Övergången till ett handelsmedel

En monetär vara kan inte övergå till att bli ett allmänt accepterat handelsmedel (som upprepats några gånger) innan det är allmänt värderat och accepterat i utbyte mot andra varor. I processen av att bli allmänt värderat och accepterat, och därmed ett värdelager kommer en monetär varas köpkraft att skjuta i höjden. Det skapar en alternativkostnad för den som väljer att använda den som ett handelsmedel. Först när alternativkostnaden, att avstå att använda den som värdelager sjunker till en lagom nivå kan den övergå till att bli ett allmänt accepterat handelsmedel.

Närmare bestämt kommer en monetär vara endast att vara lämplig som bytesmedel när alternativkostnaden och transaktionkostnaden för att använda den i handel är mindre än kostnaden för att genomföra handel med den. Alltså när det inte längre finns en extrem uppsida kvar och den har nått “sin potential” som värdelager. Först då kan en monetär vara övergå till ett handelsmedel.

I ett bytesbaserat samhälle kan övergången från ett värdelager till ett handelsmedel ske samtidigt som den monetära varan ökar i köpkraft eftersom transaktionskostnaderna för själva byteshandeln är höga. I en utvecklad ekonomi där transaktionskostnaderna är låga är det möjligt för ett begynnande och snabbt växande värdelager som Bitcoin att användas som ett handelsmedel, även om det bara är i en begränsad omfattning. Ett exempel är den illegala drogmarknaden där köpare är villiga att offra möjligheten av att hålla bitcoins för att minska identitets-risken med att köpa droger gentemot att göra det med fiatvaluta.

Det finns dock stora institutionella hinder för att ett begynnande värdelager ska bli ett allmänt accepterat handelsmedel i ett utvecklat samhälle. Länder använder beskattning som ett kraftfullt medel för att skydda sina suveräna pengar från att förflyttas till konkurrerande monetära varor. Fördelen med suveräna pengar är inte bara en konstant källa på efterfrågan (genom att skatter bara kan betalas i dem) utan också att konkurrerande monetära varor beskattas när de växlas till ett uppskattat värde. Denna kapitalskatt skapar en stor friktion för att man skulle kunna använda ett värdelager som handelsmedel.

Att “handikappa” marknadsbaserade monetära varor är dock inte ett oöverstigligt hinder för deras antagande som ett allmänt accepterat handelsmedel. Om tron går förlorad på suveräna pengar kan dess värde kollapsa i en process som kallas hyperinflation. När suveräna pengar går genom en hyperinflation kollapsar dess värde först mot de mest likvida varorna i samhället, som guld eller utländska pengar om de är tillgängliga. När inga likvida varor längre är tillgängliga eller deras tillgång är begränsad kollapsar hyperinflaterande pengar mot riktiga varor såsom fastigheter och råvaror. Den arketypiska bilden av en hyperinflation är en livsmedelsbutik tömd på alla sina produkter när konsumenter flyr det snabbt minskande värdet av deras nations pengar.

Så småningom när tron på helt och hållet har förlorats under en hyperinflation kommer de suveräna pengarna inte längre att accepteras av någon och samhället kommer antingen att övergå till byteshandel eller så kommer den monetära enheten att ersättas som handelsmedel med en ny. Ett exempel på detta är ersättningen av Zimbabwe-dollarn med den Amerikanska-dollarn. Att ersätta suveräna pengar med utländska försvåras av bristen på utländska pengar och avsaknaden av utländska bankinstitut för att tillhandahålla likviditet.

Möjligheten att enkelt överföra bitcoins över gränser och att inte behöva ett banksystem gör Bitcoin till en idealisk monetär vara att förvärva för dem som drabbas av hyperinflation. Under de kommande åren, när fiat-pengar fortsätter att följa sin trend mot en eventuell värdelöshet kommer Bitcoin att bli ett alltmer populärt val för globala besparingar att fly till. När en nations pengar överges och ersätts av Bitcoin kommer Bitcoin att ha gått från att vara ett värdelager till ett allmänt accepterat handelsmedel. För att beskriva denna process myntade Daniel Krawisz termen “hyperbitcoinisation”.

Vanliga missuppfattningar

Stora delar av den här artikeln har fokuserat på Bitcoins monetära karaktärer. Med denna grund kan vi ta itu med några av de vanligaste missuppfattningarna om Bitcoin.

Bitcoin är en bubbla

Bitcoin som alla marknadsbaserade varor av pengar visar en monetär premie. Den monetära premien är det som ger upphov till den vanliga kritiken om att bitcoin är en “bubbla”. Men alla monetära varor har denna egenskapen. I själva verket är det denna premie som är den avgörande egenskapen för alla pengar. Med andra ord, pengar är alltid och överallt en bubbla. Paradoxalt nog är en monetär vara både en bubbla och kan samtidigt vara undervärderad om den är i de tidiga stadierna av att utvecklas som pengar.

Bitcoin är för volatilt

Bitcoins prisvolatilitet är en funktion av dess utveckling. Under de första åren av sin existens betedde sig Bitcoin som en frimärksaktie och vilken stor köpare som helst — som Winklevoss-tvillingarna kunde orsaka en stor ökning av priset (skapa stora marknadsrörelser). I takt med att adoptionen och likviditeten har ökat under åren har Bitcoins volatilitet minskat i motsvarande grad. När Bitcoin uppnår gulds marknadsvärde kommer det att visa en liknande volatilitetsnivå. När Bitcoin passerar gulds marknadsvärde kommer volatiliteten att minska till en nivå som gör den lämplig till att bli ett allmänt accepterat handelsmedel. Som tidigare noterats sker pengariseringen av Bitcoin i en serie av Gartner-hajpkurvor. Volatiliteten är lägst under hajpkurvans platåfas medans den är högst under cykelns topp- och krasch-fas. Varje ny hajpkurva har lägre volatilitet än de tidigare eftersom likviditeten på marknaden har ökat.

Transaktionskostnaderna är för höga

En ny kritik mot Bitcoin-nätverket är att de ökade avgifterna för att överföra bitcoins gör det olämpligt att använda som ett betalningssystem. De ökade avgifterna är dock sunda och förväntade. Transaktionskostnaderna är avgifterna som krävs för att betala bitcoin-miners för att skydda nätverket genom att validera transaktioner. Miners betalas antingen med transaktionsavgifter eller genom block-belöningar (ett inprogrammerat inflationsstöd i nätverket).

Med tanke på Bitcoins fasta myntnings-schema — en penningpolitik som gör den idealisk som värdelager — kommer blockbelöningarna så småningom att minska till noll och nätverket måste i slutändan säkras med hjälp av transaktionsavgifter. Ett nätverk med “låga” avgifter är ett nätverk med liten säkerhet och som är mer utsatt för extern censur. Dem som pratar om de låga avgifterna hos andra alternativa “kryptovalutor” beskriver omedvetet svagheten i dem.

Den märkliga anledningen till kritiken av Bitcoins “höga” transaktionsavgifter är tron på att Bitcoin först och främst bör vara ett betalningssystem, och därefter ett värdelager. Som vi har sett med pengars ursprung sätter denna tron vagnen framför hästen. Först när Bitcoin har blivit ett djupt etablerat värdelager kommer det att bli lämpligt som ett handelsmedel. Följaktligen, när alternativkostnaden för handel med bitcoin når en nivå där den är lämplig som handelsmedel kommer de flesta affärer inte att ske på själva Bitcoin-nätverket utan på ett “andra-lager-nätverk” med lägre avgifter. Andra-lager-nätverk som Lightning-nätverket erbjuder den moderna motsvarigheten till skuldebrev som användes för att överföra guld på 1800-talet. Skuldebrev användes av banker eftersom överföringen av den underliggande ädelmetallen var mycket dyrare än att överföra sedeln som representerade äganderätten till guldet. Till skillnad från skuldebrev kommer Lightning-nätverket dock att erbjuda överföring av bitcoins till mycket låg kostnad samtidigt som det kräver liten eller inget förtroende från tredje part som banker. Utvecklingen av Lightning-nätverket och dess värde kommer att bli mer uppenbart i takt med att det utvecklas och antas under de kommande åren.

Konkurrens

Som ett mjukvaruprotokoll med öppen källkod har det alltid varit möjligt att kopiera Bitcoins programvara och dess nätverk. Under åren har många imitatörer skapats, allt från snarlika Litecoin till komplexa varianter som Ethereum (som erbjuder godtyckliga smarta kontrakt med hjälp av ett distribuerat beräkningssystem). En vanlig investeringskritik mot Bitcoin är att Bitcoin inte kan behålla sitt värde när det enkelt kan skapas nya konkurrenter med de senaste innovationerna och mjukvaru-funktionerna.

Med detta argument missar man att alla de Bitcoin-konkurrenter som har skapats under åren saknar “nätverkseffekten” av att vara den första och dominerande teknologin i området. En nätverkseffekt är det samlade och ökade värdet av att använda Bitcoin i sig då det redan är det dominerande nätverket. För all teknik med en nätverkseffekt, så är det den absolut viktigaste funktionen.

Nätverkseffekten för Bitcoin omfattar likviditeten på dess marknad, antalet personer som äger bitcoins och communityt av utvecklare som underhåller och förbättrar dess mjukvara samt varumärke. Stora investerare, inklusive nationer kommer att söka efter den mest likvida marknaden så att de snabbt kan komma in och ut på marknaden utan att påverka dess pris. Utvecklare kommer att flockas till det dominerande communityt som har den högsta kalibern av talang och därigenom fortsätta att förstärka communityt. Och varumärket i sig, är självförstärkande eftersom potentiella konkurrenter alltid nämns i Bitcoins sammanhang.

Ett vägskäl

En trend som blev populär 2017 var inte bara att kopiera Bitcoins programvara utan också hela historien av dess tidigare transaktioner (mer känt som blockkedjan). Genom att kopiera Bitcoins blockkedja fram till en viss punkt och sedan dela upp sig i ett nytt nätverk. Via en process som kallas “forking” (gaffling) så kunde konkurrenter till Bitcoin lösa problemet med att distribuera sin token (pollett, valuta, mynt) till en stor användarbas.

Det mest betydande vägskälet av detta slag inträffade den 1 augusti 2017 när ett nytt nätverk känt som Bitcoin Cash (BCash) skapades. En ägare av X antal Bitcoins skulle före den 1 augusti då både äga X bitcoins och X BCash-mynt. Det lilla men högljudda communityt av BCash-förespråkare försökte outtröttligt att sabotera Bitcoins varumärke: dels genom namngivningen av deras nya nätverk och dels genom en kampanj för att övertyga nya användare på Bitcoin-marknaden att BCash är den “riktiga” Bitcoin. Dessa försök misslyckades till stor del. Och dessa misslyckanden återspeglades i börsvärdet för de två nätverken. Men för nya investerare kvarstår det en uppenbar risk: en konkurrent kan klona Bitcoin och dess blockkedja, lyckas gå om Bitcoin i marknadsvärde och därmed bli den nya Bitcoin.

En regel kan hämtas hämtas från de stora vägskälen som skedde på både Bitcoin- och Ethereum-nätverket. Majoriteten av börsvärdet kommer att gå till det nätverket som behåller den högsta kalibern av medlemmar och fortsätter att vara det mest aktiva communityt. För även om Bitcoin kan ses som nya pengar så är det också ett datornätverk byggt på mjukvara som behöver underhållas och förbättras. Att köpa “tokens” på ett nätverk som har lite eller oerfarna utvecklare är som att köpa en kopia av Microsoft Windows som inte stöds av Microsofts bästa utvecklare. Det är tydligt från historien om vägskälen under 2017 att de bästa och mest erfarna datavetarna och kryptograferna är engagerade i att utveckla för det som är den ursprungliga Bitcoin — inte för någon annan i den allt större grupp av imitatörer.

Verkliga risker

Även om den vanliga kritiken som finns mot Bitcoin inom media och ekonomibranschen är felriktad och bygger på en bristfällig förståelse av pengar så finns det verkliga och betydande risker med att investera i Bitcoin. Det skulle vara klokt för en potentiell Bitcoin-investerare att förstå och väga dessa risker innan de överväger att investera i Bitcoin.

Protokoll-risk

Bitcoin-protokollet och de kryptografiska grundstenarna som det bygger på kan ha ett inbyggt designfel som inte har upptäckts än. Alternativt skulle protokollet kunna göras osäkert med utvecklingen av kvantdatorer. Om ett fel hittas i protokollet eller om ett nytt beräkningssätt gör det möjligt att knäcka kryptografin som ligger till grund för protokollet så kan Bitcoin allvarligt äventyras. Protokoll-risken var högst under de första åren av Bitcoins utveckling när det fortfarande var oklart, även för erfarna kryptografer att Satoshi Nakamoto faktiskt hade hittat en lösning på det bysantinska generalsproblemet. Oron över allvarliga brister i Bitcoin-protokollet har försvunnit med åren, men med tanke på dess tekniska natur kommer risker med protokollet alltid att finnas kvar för Bitcoin, även om de är väldigt otänkbara.

Handelsplattformar

Genom att vara decentraliserad i sin design har Bitcoin visat en anmärkningsvärd motståndskraft mot försök av olika regeringar att reglera och stänga ned den. Däremot är plattformarna där bitcoin handlas (växlas) mot fiat-valutor väldigt centraliserade och mottagliga för reglering och nedstängning. Utan dessa handelsplattformar och banksystemets vilja att göra affärer med dem skulle processen av pengariseringen för Bitcoin sakta ned om inte stoppas helt. Även om det finns alternativa källor till likviditet för Bitcoin som OTC-mäklare eller decentraliserade marknader där du kan köpa och sälja Bitcoins (som localbitcoins.com), så sker den precisa processen av prisupptäckningen på de mest likvida börserna som alla är centraliserade.

En handelsplattform kan minska risken för nedstängning genom att flytta. Binance, en framstående sådan som grundades i Kina flyttade till Japan efter att den kinesiska regeringen stängde ner deras operationer. Nationella regeringar är dock försiktiga med att kväva denna nya industri, som kan visa sig vara lika betydelsefull som själva Internet samtidigt som de inte vill ge andra nationer en stor konkurrensfördel.

Endast genom en global koordinerad avstängning av alla Bitcoin-börser skulle pengariseringsprocessen stoppas helt. Kapplöpningen där Bitcoin håller på att bli allmänt accepterat är igång och att stänga ner Bitcoin är lika omöjligt som att försöka stänga av internet. Möjligheten till en sådan avstängning lever dock kvar och måste beaktas i riskerna med att investera i Bitcoin. Som diskuterades i det föregående avsnittet om ländernas inträde, så håller de nu på att vakna upp till hotet av en icke-suverän, censurbeständig digital valuta och vad det skulle kunna göra mot deras penningpolitik. Det är fortfarande en öppen fråga om de kommer att agera på detta hot innan Bitcoin blir så förankrat att politiska åtgärder inte längre skulle ha någon effekt.

Utbytbarheten

Bitcoin-blockkedjans öppna och transparenta karaktär gör det möjligt för stater att markera vissa bitcoins som “befläckade” om de har använts i förbjudna aktiviteter. Bitcoins censurmotstånd på protokollnivå gör att dessa bitcoins fortfarande kan överföras. Nya bestämmelser som förbud mot användning av dessa smutsiga bitcoins för börser eller handlare skulle resultera i att dem blir i stort sett värdelösa. Bitcoin skulle då förlora en av de kritiska egenskaperna hos en monetär vara, utbytbarheten.

För att förbättra Bitcoins utbytbarhet kommer förbättringar att behöva göras på protokollnivå, för att förbättra integriteten i transaktioner. Även om det finns ny utveckling i detta avseende, banbrytande digitala valutor som Monero och Zcash så finns det stora tekniska avvägningar man behöver göra mellan effektivitet och komplexitet hos Bitcoin rörande dess integritet. Det är fortfarande en obesvarad fråga om integritetsförbättrande funktioner kan läggas till ovanpå Bitcoin, på ett sådant sätt som inte skulle äventyra dess användbarhet som pengar.

Slutligen

Bitcoin är nya pengar som går från att vara ett samlarobjekt till att bli ett värdelager. Som en oberoende monetär vara är det möjligt att Bitcoin i något skede i framtiden blir globala pengar ungefär som guld agerade under den klassiska guldstandarden på 1800-talet. Accepterandet av Bitcoin som globala pengar är argumentet för Bitcoin och artikulerades av Satoshi Nakamoto så tidigt som 2010 i en mailkonversation med Mike Hearn:

“Om du tänker dig att det används för en liten del av världshandeln så kommer det bara finnas 21 miljoner mynt för hela världen, vilket skulle göra det mycket mer värt per enhet.”

Detta argument gjordes ännu mer klart av den briljante kryptografen Hal Finney, mottagaren av de första bitcoins som skickades av Nakamoto, kort efter tillkännagivandet för den första versionen av Bitcoin:

“Jag föreställer mig att Bitcoin är framgångsrikt och blir det dominerande betalningssystemet som används över hela världen. Då bör valutans totala värde vara summan av det totala värdet av all rikedom i världen. Aktuella uppskattningar av den totala världsomspännande förmögenheten hos hushåll som jag har hittat sträcker sig från 100 biljoner dollar till 300 biljoner dollar. Med 20 miljoner mynt ger det varje mynt ett värde på cirka 10 miljoner dollar.”

Även om Bitcoin inte skulle bli en fullfjädrad global valuta och bara konkurrera med guld som ett oberoende värdeförråd så är det fortfarande enormt undervärderat. Att kartlägga börsvärdet för den befintliga guldtillgången ovan jord (ca 8 biljoner dollar) till ett maximalt utbud på 21 miljoner bitcoins ger det ett värde på cirka 380 000 dollar per bitcoin. Som vi har sett i tidigare avsnitt, på de egenskaper som gör en monetär vara lämplig som ett värdeförråd är Bitcoin överlägset guld på varje punkt förutom etablerad historia. Allt eftersom tiden går och Lindy-effekten får fäste kommer den etablerade historian inte längre vara en konkurrensfördel för guld. Därför är det inte orimligt att förvänta sig att Bitcoin kommer att närma sig och kanske överträffa guldets börsvärde under det kommande decenniet. En varning här är att en stor del av guldets värde kommer från centralbanker som håller det som ett värdelager. För att Bitcoin ska uppnå eller överträffa guldets värde kommer ett visst deltagande av nationer att vara nödvändigt. Om de västerländska demokratierna kommer delta i ägandet av Bitcoin är fortfarande oklart. Det är dock mer troligt och olyckligt att diktaturer och kleptokratier antagligen kommer att vara de första nationerna som ger sig in på Bitcoin-marknaden.

Om inga länder deltar på Bitcoin-marknaden finns det fortfarande ett extremt bra argument för Bitcoin. Som ett oberoende värdeförråd som endast används av privata och institutionella investerare är Bitcoin fortfarande tidigt i sin adoptionskurva — den så kallade “tidiga majoriteten” är påväg in på marknaden medan den sena majoriteten och eftersläntrarna fortfarande är år från att komma in. Med ett större deltagande från privatpersoner och institutionella investerare (särskilt) är en prisnivå mellan $100 000 och $200 000 möjlig.

Att äga bitcoins är ett av få asymmetriska bets som människor över hela världen kan delta i. Precis som en köpoption är en investerares förlust begränsad till 100% medan deras potentiella uppsida fortfarande är 100x eller mer. Bitcoin är den första verkligt globala bubblan vars storlek och omfattning endast begränsas av världens medborgares önskan av att skydda sina besparingar från oförutsägbarheten av statlig ekonomisk misskötsel. Faktum är att Bitcoin reste sig likt en fågel Fenix ur askan efter den globala finanskrisen 2008 — en katastrof som utlöstes av centralbankernas politiska tillvägagångssätt.

Utöver det finansiella argumentet för Bitcoin kommer dess uppgång som ett oberoende värdelager att få djupgående geopolitiska konsekvenser. En global reservvaluta utan inflation kommer tvinga nationer att ändra sin primära finansieringsmekanism från inflation till direkt beskattning vilket är mycket mindre politiskt välsmakande. Stater kommer att krympa i storlek, i proportion till den politiska smärtan av att övergå till beskattning som exklusivt medel för finansiering. Dessutom kommer den globala handeln att regleras på ett sätt som tillfredsställer Charles de Gaulles strävan efter att ingen nation ska ha privilegier över en annan:

“Vi anser det nödvändigt att en internationell handel etableras, som var fallet, före världens stora missöde, på en obestridlig monetär grund, och som inte bär symbolen av något särskilt land.”

Femtio år från nu kommer den monetära grunden att vara Bitcoin.

Länk till originalet. Läs mer om Vijay här.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}