Antonio ConstandinouQuant Post 5: Building Portfolios along the Efficient FrontierIn this blog post, I want to introduce Modern Portfolio Theory (MPT), the Efficient Frontier and some of it’s implications in portfolio…Mar 25, 20191Mar 25, 20191

Antonio ConstandinouQuant Post 4: Factor Investing and ‘Momentum’ in EquitiesIt has been a couple of months since my last blog post, and since my goal is to use Python and SQL to tackle quantitative research…Nov 2, 2018Nov 2, 2018

Antonio ConstandinouQuant Post 3.2: Building a Pairs Trading ModelThis is a continuation of a series focused on building a pairs trading model. You can read more about that here and here.Aug 10, 20181Aug 10, 20181

Antonio ConstandinouQuant Post 3.1: A guided path into Mean ReversionThis article aims to tackle some of the foundations of mean reversion using stock market data.Jul 25, 2018Jul 25, 2018

Antonio ConstandinouQuant Post 2: My planned approach to quantitative researchBefore diving into some of the quantitative research projects I have lined up (you can read more about my motivations here and here), I…Jul 21, 2018Jul 21, 2018

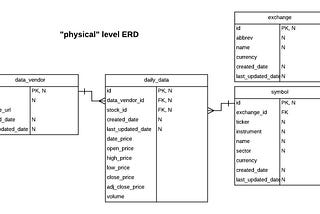

Antonio ConstandinouQuant Post 1: Building an equity data warehouse in PostgreSQL and PythonThis is the first project in my quantitative finance series that is meant to bridge my software development skills and quantitative hedge…Jul 15, 2018Jul 15, 2018

Antonio ConstandinouinLaunch SchoolWhy I chose Launch School for my Software Development journeyAfter spending 1 year and 5 months working through Launch School’s back-end developers coursework, I’m feeling quite nostalgic on how I…Jul 10, 2018Jul 10, 2018