NTN-B — Uma breve análise do Drawdown

Conceitos de risco de portfólios de renda fixa são muito vistos por gestores de risco e traders que levam a sério carteiras de renda fixa, entretanto, muitas vezes os investimentos pessoais e conteúdos disseminados na internet não consideram de maneira minimamente decente os conceitos de risco nos diversos títulos que compõem este mercado.

Trago aqui um complemento ao último post de análise do mercado de NTN-B atualmente. O intuito desse post é demonstrar qual o tamanho de risco assumido, pelo menos em níveis de Drawdown diário e máximo, que um investidor realmente está disposto a assumir dados os seus investimentos em NTN-B.

Drawdown na prática

O drawdown é uma medida de risco que demonstra a queda de um ativo em relação à um valor financeiro máximo obtido pelo mesmo em determinada janela temporal.

Dada uma série de preços chamada de C, considerando uma janela móvel de pontos de dados igual a J, podem ser calculados dois tipos principais de drawdown:

- Drawdown diário: considera-se o valor financeiro diário do ativo e compara-se com o valor máximo financeiro que o mesmo atingiu durante uma janela de tempo J

- Drawdown máximo: este tipo é mais punitivo, considera os valores máximo e o mínimo da janela J de análise, a diferença percentual entre o valor mínimo, em relação ao máximo, é o MDD (Maximum Drawdown)

Essa medida busca demonstrar em um número geral o quanto de exposição máxima em relação à cotação atual um investidor está tomando ao assumir posição em um ativo em uma determinada janela temporal, caso esta siga o padrão geral da série histórica analisada.

Exemplo bem simplificado: Um investidor comprou um título um ano atrás a X reais e desde então o valor deste ativo só cai, o drawdown foi calculado em janela móvel de 252 dias úteis, com 3 anos de dados (756 du). O drawdown máximo calculado era de 30%. Isso significa que, se o investidor comprou o ativo a X reais e este foi o último pico, é esperado, caso tudo acompanhe a série histórica, que as perdas possam ir até 30% (MDD). Entretanto, as perdas podem superar este valor, caso se perda 40%, o novo MDD será 40%.

O caso da NTN-B

Aqui utilizarei a mesma base do último post, sempre com vencimentos genéricos, entretanto, para este post considerarei o PU da NTN-B e não o valor de cotação. Por qual motivo faço isso?

Os dois drawdowns possuem significados completamente diferentes na análise deste título.

- Ao considerar o PU, considero o preço que vem sendo diariamente carregado pelo VNA Pro rata, ou seja, o VNA, como demonstrei no último post, tem um efeito de trazer sempre atualizações positivas no longo prazo (existe inflação), o que diminui o drawdown observado na cotação

- Ao considerar o drawdown de cotação, o valor que será utilizado para o drawdown na verdade é o quanto uma NTN-B tem de fato de possibilidade de perder valor em relação ao preço par do título, e não em relação ao seu valor financeiro adquirido

A diferença entre as duas séries pode ser vista no Apêndice A.

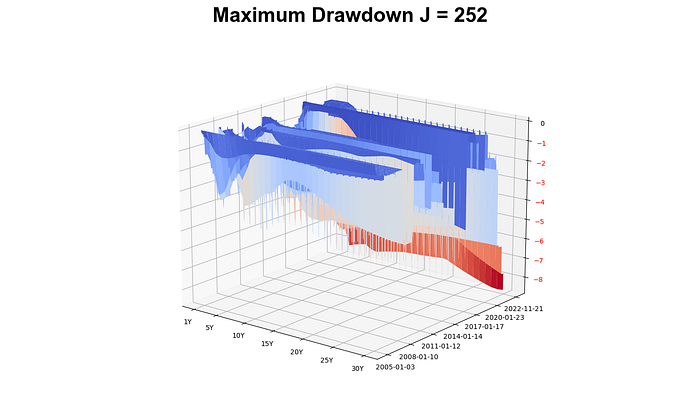

Seguem as superfícies de drawdown diário e máximo, em janela de 252 du:

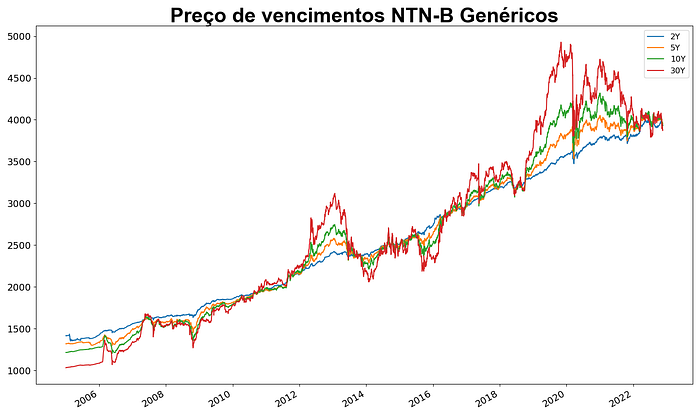

Preços genéricos de NTN-B

Trago aqui a série histórica dos preços genéricos calculados para 2, 5, 10 e 30Y, para demonstrar como as série possuem diferença tanto em volatilidade quanto em variações de pico — preço do dia, ilustrando, desta forma, como que o drawdown pode ser visualmente analisado em uma série de preços.

Nota-se aqui que a série de 30Y possui volatilidade de preços muito mais relevante do que as outras séries, tendo quedas de preço muitíssimo relevantes no período de Pandemia e, posteriormente, no final de 2021 com os desafios fiscais mais aparentes na economia.

Vale lembrar que, como o conceito de drawdown é aplicado em janelas móveis de dados, caso um investidor analisasse somente a janela de 252 dias úteis, poderia ver que o drawdown não incluiria a pandemia, o que faria com que o número ficasse mais próximo de outros movimentos históricos “normais”. Caso janelas acima de 2 anos fossem aplicadas, a pandemia contribuiria como sendo o último pico de preços em todos os vencimentos, deixando os drawdowns calculados maiores, por consequência.

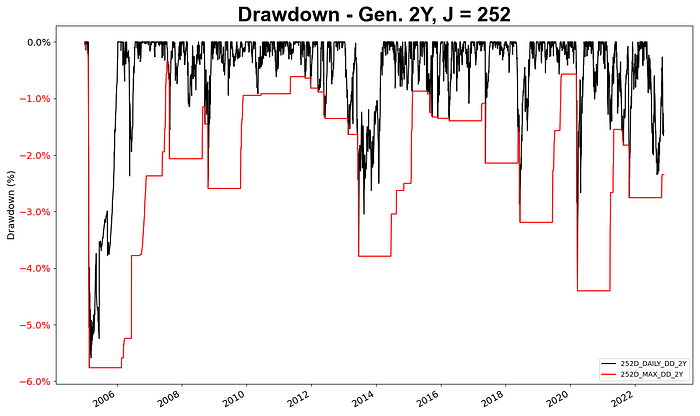

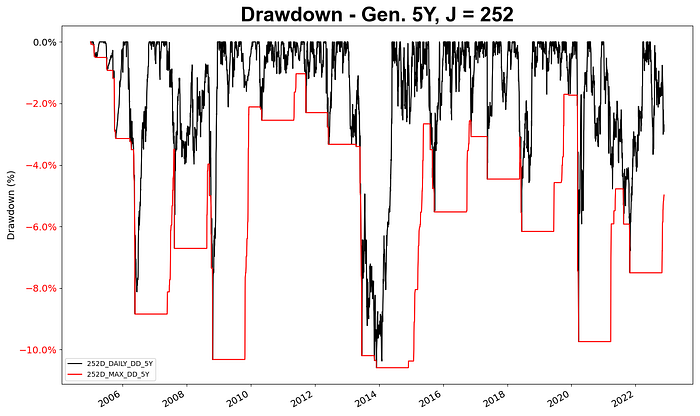

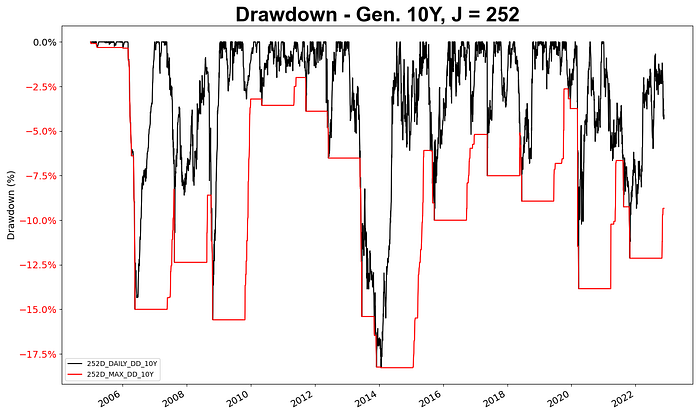

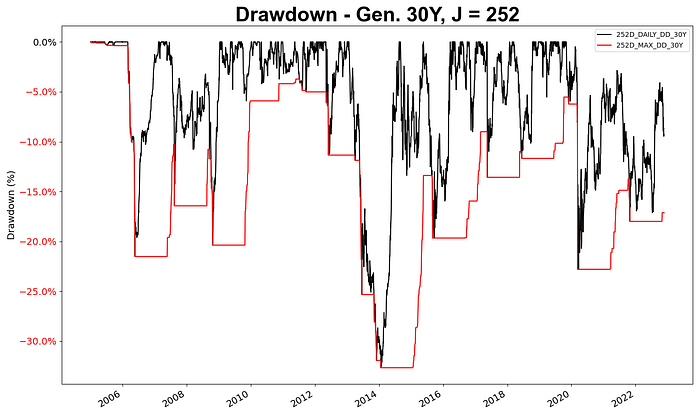

Drawdown em diversos vencimentos

Seguem alguns gráficos individuais de série histórica de drawdown tanto diário quanto máximo para diversos vencimentos:

Alguns comentários breves devem ser feitos sobre os gráficos apresentados:

- Assim como esperado, demonstra-se o aumento do nível de drawdown de acordo com o vencimento do título, afinal, assim como demonstrei no último post, vencimentos mais longos possuem mais volatilidade em preços e cotações, visto que movimentos paralelos de taxas de juros afetam muito mais o longo prazo do que o curto (duration e convexidade)

- Mostra-se importantíssimo avaliar o cenário em que se investe em NTN-B, visto que em momentos de estresse o seu drawdown pode ser comparado ao de algumas ações que negociam no mercado, ou seja, possui um risco relevante para o portfólio quando considera-se a marcação a mercado do título

- O momento atual, apesar de desafiador e instável, como bem demonstrado tanto em nível de juro quanto em nível de volatilidade no último post, encontra-se a algo ao redor de 50% de uso dos níveis de drawdown registrados no Governo Dilma 2, o que traz uma nova perspectiva de comparação entre os cenários traçados

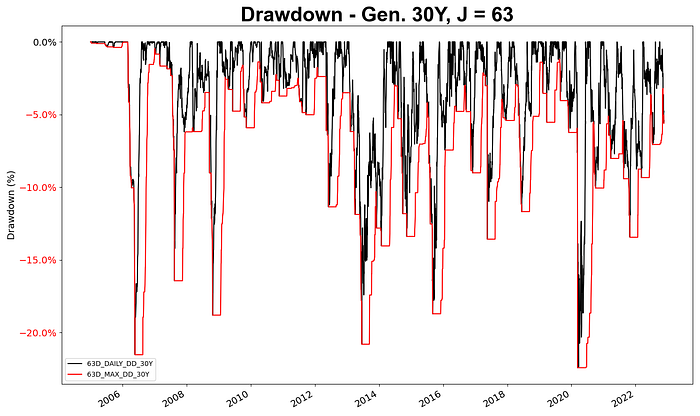

- Problemas com controle fiscal, que se iniciaram no final de 2021, podem ser analisados a partir do que se vê nas últimas janelas móveis registradas na série, visto que considero 252 du, para esta análise trago somente mais um gráfico:

- Neste gráfico apresento janela móvel mais curta, de somente 63 du, o que nota-se é que nos últimos três meses (desde final de agosto) houve grande movimento de alta no drawdown registrado, que negociava próximo a -2,5% para 30Y e que se deslocou para ~-7,5%, ou seja, aumento de 5% nas perdas máximas por este indicador

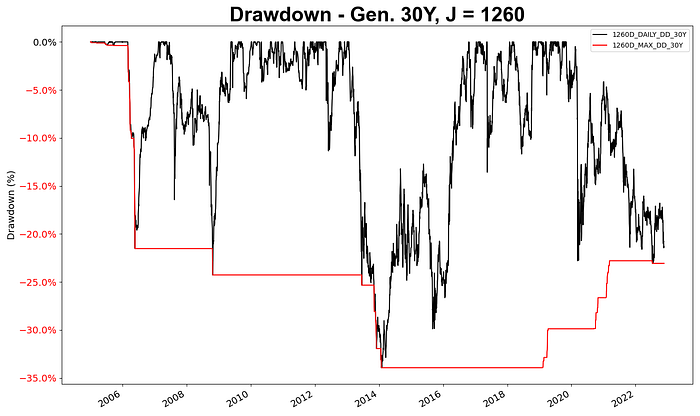

— Em períodos mais longos e com títulos de aposentadoria (30Y) como se comporta o drawdown?

Em períodos mais longos, com janela de dados de 5 anos úteis (1260du), o drawdown se mostra mais estável na região de 20 a 30%, um valor alto quando se pensa que muitas pessoas desconsideram a métrica por considerarem que títulos de renda fixa são garantidos.

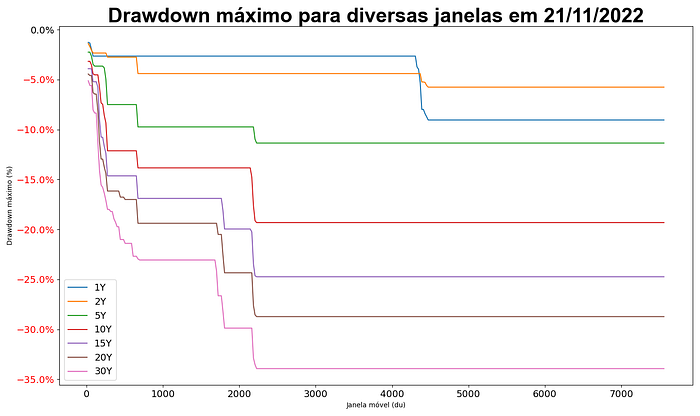

Drawdown vs janela móvel em alguns vencimentos

VaR — um complemento

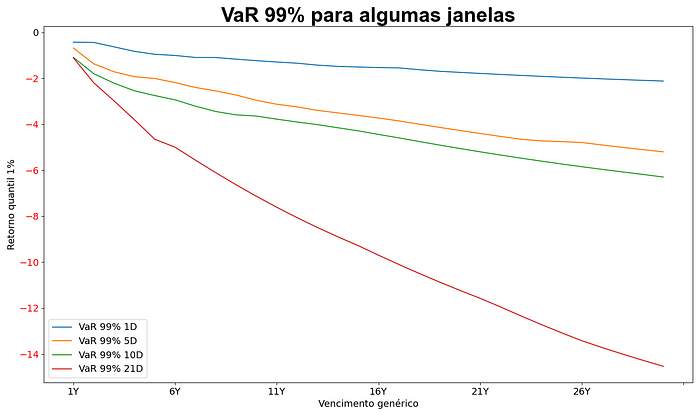

Para saber até onde a análise de exposição ao risco faz sentido, também é válido comparar o drawdown com o VaR (Value at Risk) para se ter uma ideia de exposição máxima aos piores momentos registrados na série histórica, desconsiderando premissas sobre topo e fundo.

Para os cálculos que serão apresentados a seguir, são considerados os últimos 1260 pontos (5 anos úteis) de VaR calculados a partir dos preços genéricos das NTN-B.

Ao considerar o VaR 99% para algumas janelas de tempo, nota-se o mesmo padrão do que outros ativos, quanto maior o tempo de holding, maior a perda máxima (retorno no quantil 1%) observada para a série.

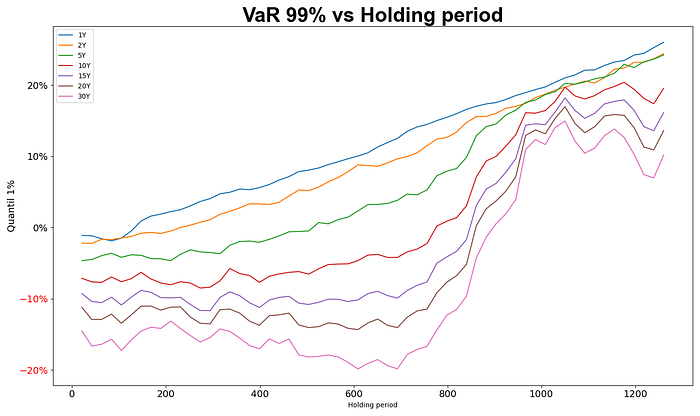

Entretanto, algo interessante pode ser observado caso seja analisado o VaR em vários holding periods (várias janelas de prazos de VaR) podemos ver como que a NTN-B se comporta como um título de investimentos que tem o intuito, para muitos investidores, de ser algo de longo prazo.

Essencialmente, a partir de um holding period de pelo menos 900 dias úteis, todos os papeis genéricos registraram retorno total acima de 0%, ou seja, a partir de 4 anos, considerando o recorte de dados proposto, todas as NTN-B genéricas apresentaram algum nível de rendimento.

O mais curioso é que, passando dos 900 dias úteis, por exemplo em 4 anos (1008 du), os títulos rendem entre 12% (30Y) e 19% (1Y) no período completo, mesmo avaliando os piores 1% de retorno dos casos!

Distribuição de retornos

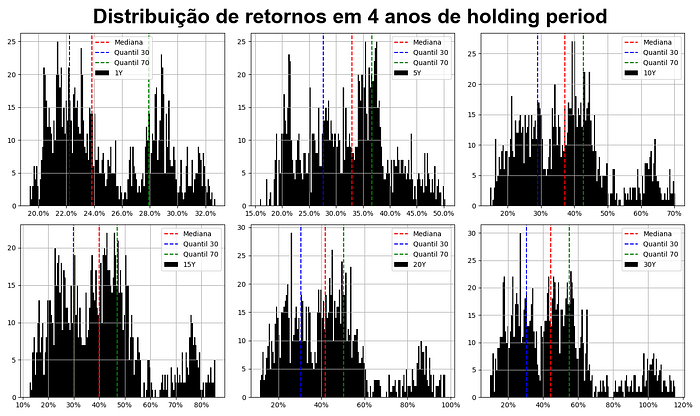

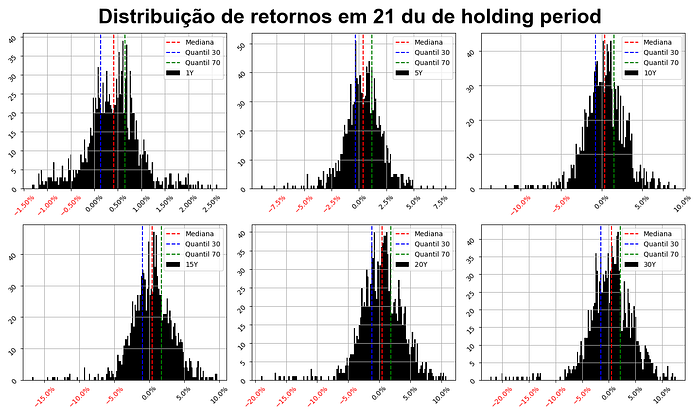

Para se ter uma ideia de distribuição desses retornos, a mediana deles é de 24% (1Y) a 44% (30Y) no mesmo exemplo de holding period de 4 anos. Desta forma, achei interessante criar um gráfico para exemplificar a distribuição de retornos em 4 anos de holding period vs um prazo de 21 dias úteis:

Ou seja, é bem simples notar que apesar das exposições e da discussão sobre níveis de volatilidade e de taxa de juros que estamos vivenciando no mercado hoje, um holding period de 4 anos NUNCA observou retornos negativos em nenhum dos vencimentos genéricos avaliados.

Apêndice A

A diferença entre o drawdown de cotação — drawdown de preço pode ser vista no gráfico que segue:

Atualmente a diferença entre as duas séries encontra-se no nível máximo da série histórica.