Japão, França e Coréia

3 casos de cinematografias bem sucedidas.

Japão

A produção cinematográfica no Japão organizava-se em um modelo semelhante ao dos estúdios americanos, com os talentos assalariados e a cadeia produtiva integrada verticalmente. Ainda hoje não há nenhum tipo de regulação ou de subsídio no setor. Aproximadamente metade do circuito exibidor é propriedade de empresas que distribuem e possuem salas de cinema; ou seja, ainda são grupos integrados verticalmente.

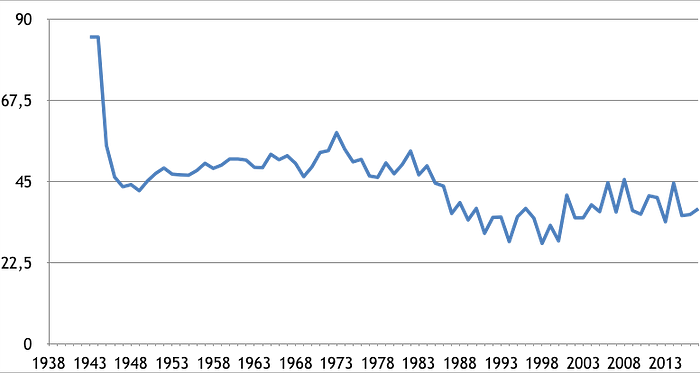

Esse modelo alcançou grande sucesso e culmina nos anos 50, com cineastas como Kurosawa e Ozu dominando as bilheterias e o cinema japonês ganhando destaque nos festivais internacionais. Mas o impacto da chegada da TV levou a uma redução drástica da bilheteria.

O número de espectadores caiu de 1,3 bilhão, em 1958, para 200 milhões, em 1972. O negócio do cinema se desorganizou e as bilheterias foram dominadas por filmes de baixo custo, eróticos e de yakuzas (Kawashima, 2014). Progressivamente, o filme japonês perdeu espaço para o americano.

A partir dos anos 2000, começou a recuperar sua fatia de mercado, sem um aumento do número de espectadores. É importante notar que o público voltou a preferir o filme japonês, mas nem por isso foi mais ao cinema. Como se deu essa recuperação?

O panorama começou a se alterar no fim dos anos 80, com a entrada da editora Kadokawa no setor cinematográfico. Proprietária de vários títulos literários de sucesso, Kadokawa adaptou esses livros para o cinema e realizou grandes lançamentos, alcançando efeitos de sinergia entre as várias mídias envolvidas, incluindo também a música. Um novo modelo começava a surgir, diferente do sistema integrado verticalmente. Esse processo foi intensificado com a chegada das televisões. A expansão do mercado de TV a cabo criou demanda por novos produtos e as televisões voltaram-se para o cinema. No início, seus filmes eram extensões das séries que produziam, realizados com os mesmos atores e equipes. Mas os filmes começaram a fazer sucesso. Odoru daisosasen (1998) fez USD 101 milhões de bilheteria e expandiu ainda mais o alcance dessa franquia com outros 3 filmes, curtas para celulares, CDs da trilha, novelizações e até uma peça de teatro.

Com o aumento de custos, aumentou também o risco. A solução foi criar um novo modelo de negócio, existente apenas no Japão, o Production Committee. Experimentado primeiro com os filmes Nausicaä do vale do vento (1984) e Akira (1988), hoje é empregado nos mais de 600 filmes japoneses produzidos por ano. Para cada filme forma-se um consórcio que supervisiona todos os aspectos da produção, inclusive criativos, e torna-se o único proprietário dos direitos referentes ao filme. Os membros do Production Committee partilham a responsabilidade pelo financiamento do filme e negociam percentuais e direitos de acordo com o seu aporte. Essas empresas provêm dos mais diferentes ramos de atividade: a produtora, o distribuidor/exibidor, jornais, editoras (geralmente possuem a propriedade intelectual da história), redes de televisão (entram com propriedade intelectual, mas também com massivas campanhas de promoção), televisões a cabo, agências de publicidade (realizam product placement e até permitem ao anunciante usar trechos do filme na sua publicidade), distribuidoras de vídeo, trading companies (grandes conglomerados que atuam em vários ramos de atividade), fundos de investimento, licenciadores, gravadoras, agências de talento, empresas de Internet, companhias de telefonia, relações públicas e até lojas de conveniência. Cada consórcio tem uma composição diferente, mas as televisões sempre estão presentes como protagonistas, e mesmo os estúdios tradicionais ficam a elas subordinados.

A estratégia foi um sucesso. Em 1998, o cinema japonês detinha 30,2% do seu mercado e, em 2012, alcançou 65,7%. De certa forma, o que os americanos fizeram com suas empresas os japoneses fizeram filme a filme. Os títulos são trabalhados horizontal e verticalmente um a um, enquanto nos EUA os grandes conglomerados realizam automaticamente essa tarefa por meio de suas subsidiárias.

Esse sistema enfrenta duas críticas. A maior parte dos títulos de sucesso são remakes de animação ou seriados de televisão, ou seja, são propriedades intelectuais reconhecidas e testadas junto ao público. Há pouco espaço para originalidade nas grandes produções. Em compensação, autores como Naomi Kawase ou Hirokazu Kore-eda produzem com continuidade dentro do sistema. A outra questão é a dificuldade da produção japonesa alcançar novos mercados. Os vários membros do consórcio possuem diferentes interesses no exterior e não conseguem definir uma estratégia comum para a exportação dos filmes.

França

A França sentiu o impacto da chegada da televisão, mas soube criar mecanismos que minoraram seus efeitos. A queda em seu número de espectadores foi menos drástica do que em outros mercados. A criação, em 1946, do Centre National de la Cinematographie (CNC), com seus mecanismos de apoio à produção, é responsável por essa excelente performance.

Mais impressionante é a pequena variação de seu market share ao longo de várias décadas, sendo a menor marca de 28%, em 1998, número superior a de várias outras cinematografias.

Os recursos do CNC provêm de 3 taxas: uma incide sobre os bilhetes vendidos nas sala de cinema, outra sobre a televisão e uma terceira sobre o vídeo e o VOD. No ano de 2017, o valor total disponível para apoio à produção somava R$ 3,5 bilhões, repartidos da seguinte forma:

- R$ 2 bilhões (54%) destinados a mecanismos automáticos de seleção, ou seja, cujo prêmio é proporcional à performance passada do agente econômico;

- R$ 1.53 bilhões (43,9%) destinados a mecanismos seletivos, ou seja, escolhidos por uma comissão de acordo com o mérito do projeto;

- R$ 55 milhões para meios digitais, em especial, para a digitalização do acervo cinematográfico.

Outras fontes de financiamento da produção são as SOFICAS, fundos de investimento no audiovisual e, mais recentemente, descontos nos impostos a pagar pela produção de um filme, um tax rebate interno.

O investimento estatal é acompanhado de medidas regulatórias importantes:

- limite ao número de cópias de um mesmo filme exibidas em um complexo de salas;

- restrição à exibição de filmes pela televisão nas noites de sexta e sábado;

- obrigação das redes de televisão de investir na produção cinematográfica.

Estes são apenas destaques de um aparato regulatório bem complexo e sob constante revisão, mas que não inclui cota de tela nos cinemas.

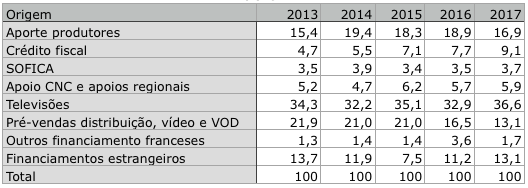

Vale ressaltar que o estado francês é responsável apenas por parte dos recursos investidos; a maior parcela provém do próprio setor, como a tabela abaixo esclarece:

Esta tabela merece alguns comentários.

- Nem todos os filmes têm essa estrutura de financiamento; este é um quadro do total da produção do ano. Por exemplo, um quarto desses filmes não foi financiado por televisões;

- O aporte dos produtores não representa um desembolso efetivo, mas sim a parte que cabe aos produtores nos direitos dos filmes;

- O crédito fiscal é um reembolso de parte dos impostos pagos pela produção do filme;

- As SOFICAs são fundos de investimento no audiovisual que gozam de vantagens fiscais;

- No apoio CNC estão incluídos aportes seletivos e automáticos.

A parte coberta diretamente pelo estado francês soma 15% (CNC + crédito fiscal), mas as SOFICAs e as co-produções também acabam aportando mais recursos estatais. No entanto, vale observar que o grosso dos recursos são investimentos privados. O Estado aparece atenuando o risco financeiro e regrando algumas relações comerciais. O protagonismo na escolha de projetos é da televisão, mas é o produtor que conduz a montagem dos financiamentos. Ao longo do 72 anos de existência do CNC, a política francesa alcançou notável sucesso no equilíbrio entre as prerrogativas culturais e econômicas do cinema.

Coréia

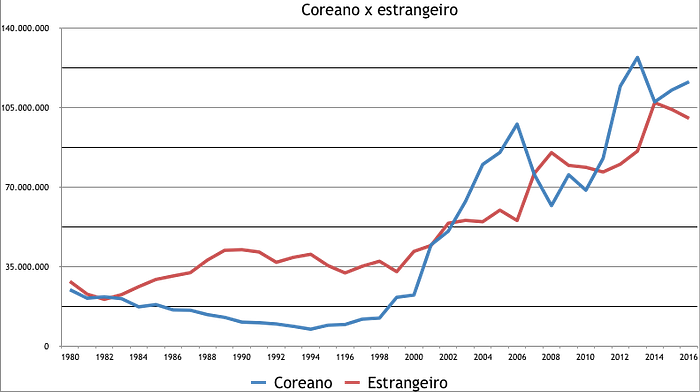

A história de sucesso do cinema coreano é muito bem ilustrada pelo gráfico abaixo.

No início dos anos 70, como várias outras cinematografias nacionais, o cinema coreano sentiu o impacto da disseminação da televisão e se retraiu. Entre 1981 e 1996, a bilheteria ficou estagnada, chegando a 42 milhões de ingressos vendidos em um ano. Mas, em 1999, começou uma impressionante reação e, em menos de dez anos, esse número havia mais que triplicado. Hoje o mercado coreano de cinema é maior do que aquele do pico dos anos 60. É importante destacar que o filme coreano puxou essa reação, mas foi acompanhado pela produção importada. O público do cinema cresceu como um todo. A Coréia mantém um cota de tela de 73 dias para o filme nacional, mas que hoje é obsoleta e não consegue explicar a performance excepcional dessa cinematografia (Park, 2003).

O salto no ano de 1999 deve-se a um só blockbuster, Shiri — Missão terrorista (1999), mas o sistema de financiamento implantado pelo Korean Film Council (KOFIC) foi virtuoso e capaz de garantir a expansão contínua do número de espectadores. Em 1996, a fatia de mercado do filme coreano era de 16% e, em apenas 10 anos, alcançou a impressionante marca de 57%.

O número de filmes lançados entre 1996 e 2005 aumentou 21%, enquanto os orçamentos tiveram seu valor médio quadruplicado (KOFIC, 2005. p.18). Ou seja, reconquistaram o mercado com filmes de alto valor de produção. Como já vimos, há uma correlação positiva entre custo dos filmes e resultado de bilheteria.

No modelo de financiamento coreano, o risco é distribuído através de carteiras de filmes montadas pelas distribuidoras, que investem 50% do total; o Estado coreano entra com 30% e os outros 20% são capital especulativo. Conforme a carteira afere resultados, a remuneração é paga antes para os entes privados, e só depois o investimento público é ressarcido. Esse modelo é muito agressivo, pois o controle editorial é do distribuidor, que prioriza filmes de inegável potencial no mercado, mas também assume a iniciativa no financiamento da carteira com recursos próprios. Na Coréia, apesar de muitos protestos, não há restrições à verticalização do setor (Hwang, 2013). Duas de suas principais distribuidoras (CJ e Lotte) são também exibidoras, controlando 80% das receitas nos cinemas e 35% da receita de distribuição (KOFIC, 2017). As distribuidoras são o eixo em torno do qual gira todo o setor cinematográfico, inclusive a política pública. É um modelo pouco paternalista, no qual o Estado absorve parte do risco e deixa para a iniciativa privada o protagonismo.

Em 2016, os filmes comerciais coreanos como um todo deram um retorno de 8,8%, e aqueles com maior vocação para blockbuster alcançaram um lucro de 13,8%, sendo que 77% das suas receitas provêm das salas de cinema e não dos mercados secundários ou de exportações (KOFIC, 2017). É importante ressaltar que esse resultado é inédito entre as cinematografias analisadas, que conseguem amortizar o investimento nos filmes apenas nos mercados secundários. Filmes com grandes orçamentos e lançamento maciço nos cinemas, supervisionados pelos distribuidores, alcançaram um patamar de rentabilidade e segurança atraente para investidores institucionais e mesmo para as majors americanas. Parece que, ao contrário do que afirmaram Goldman e De Vany, alguém sabe das coisas.

A performance coreana coloca ainda outra indagação. Por que sua bilheteria expandiu, superando o patamar de antes do impacto da televisão, enquanto a francesa e japonesa permaneceram estáveis em um nível baixo? É difícil afirmar com certeza. Mas, na Coréia, cinema e TV são mundos totalmente diferentes, cada um inclusive com o seu próprio star system. Já no Japão e na França, quem define o perfil da produção é a televisão. Talvez a virtude do sistema coreano seja que o controle editorial está na mão daqueles que lutam nas salas de cinema, semana a semana, pela sua sobrevivência.

Referências

AKIRA. Direção: Katsuhiro Ôtomo. Tokio: Toho Company, 1988.

CNC. Bilan 2017. Paris: CNC, 2018.

HWANG, Y. Vertical Integration and Market Foreclosure in the Korean Movie Industry. 2013. Disponível em: https://dornsifecms.usc.edu/assets/sites/672/docs/JMP_Yusun.pdf. Acesso em: 2 de julho de 2018.

KAWASHIMA, N. The Film Industry in Japan — prospering Without Active Support From the State. In: LEE, H.-K.; LIM, L. Cultural Policies in East Asia: Dynamics Between the State, Arts and Creative Industries. Londres: Palgrave, Macmillan, 2014.

KOFIC. Korean Cinema 2009. Seoul: KOFIC, 2010.

— — — .Korean Film Industry for Last 10 Years. 2005 April.

— — — . Status & Insight: Korean Film Industry 2016. Busan: KOFIC, 2017.

MOTION PICTURE PRODUCERS ASSOCIATION OF JAPAN. Statistics of Film Industry in Japan. 2011. Disponível em: http://eiren.org/statistics_e/index.html. Acesso em: 24 de julho de 2018

NAUSIACAÃ do Vale do Vento. Direção: Hayao Miyazaki. Tokio: Toei Inc., 1984.

ODORU daisosasen. Direção: Katsuyuki Motohiro. Tokio: Toho Studios, 1998.

PARK, J.-K. The Korean Film Industry, Dramatic Movement over the Next Generation. 2003 May. Disponível em: http://www.mediasalles.it/journal/korean_film_industry.pdf. Acesso em: 17 de setembro de 2019.

SHIRI — Missão terrorista. Direção: Je-kyu Kang. Seoul: CJ Entertainment, 1999.

SUNADA, M. Vertical Integration in the Japanese Movie Industry. Journal of Industry, Competition and Trade, 2010. 10(2).

WIKIPEDIA. Fréquentation cinématographique. Disponível em: https://fr.wikipedia.org/wiki/Fréquentation_cinématographique. Acesso em: 24 de julho de 2018