InsurTechの可能性

リスクが増大し、不確実性が増す21世紀において、すべての企業と国家は2つの大きな要求の周辺に組織されていく。それは世の中の不安から守ってほしいという『保障への要求』と世の中の不安から解放されたいという『気晴らしへの要求』であり、保険業と娯楽産業が総売上高と経常利益の観点で2大産業となる。

ヨーロッパの知の巨人ジャック・アタリによる、21世紀を制する産業についての予測です。すでに欧米では保険の新たな形が模索され始め、スタートアップの巨額調達事例がいくつも出てきているのが今。

そんな中で、日本のInsurtechが今後目指すべき姿、ポジションを考えてみようと思います。そもそも保険という領域はわかりづらい。その上、非常に保守的な業界であるため、人材の流動性も低いのが現状です。ある種、この二点プラス規制の厳しさが日本における「保険×スタートアップ」の出現を難しくしている部分でもあり、ここへの課題感を憂う識者も多い。

そこで、①保険会社の利益構造②海外スタートアップの調達事例③市場について見ていくことで、日本のInsurtechの可能性を見出していきたいと思います。

①保険会社の利益構造

保険会社の利益構造は非常に難解に感じられます。IR資料を見ても他業界の決算資料では見慣れない項目が並び、これまた難しさを増幅させています。

さてシンプルに、保険会社は「収支相当の原則」に基づきます。これはすなわち、契約者全体が保険会社に支払う総額と、保険会社が受取人全体に支払う保険金の総額が相等しくなるように保険を設計しないといけませんね、という話。支払う可能性のあるお金分を加入者からちゃんと集めましょうね、という当たり前すぎる話です。しかしそれだと保険会社は利益を出すことができない。運営費もまかなえません。

ではどうするか。一旦保険会社の利益構造を簡便化して方程式に表してみます。

「保険会社の収益=集めた保険料ー支払う保険金総額ー事業費」、この計算式において+がでればいい。もう少し分解すると、「予想よりも支払いが少なくなればいい」し「想定よりも少ない事業費で運営できればいい」わけです。そうすれば収支相等の原則で決めた保険料から利益を生み出すことができる。さらに収益を増やすために、集めた保険料を運用する、こうして保険会社は収益を挙げています。

収益=集めた保険料+運用益ー(支払う保険金総額+事業費)

すなわち保険会社は、保険加入者を増やすか、うまいこと運用するか、保険金の支払いを減らすか、事業費を減らすか、この4つの変数をより改善できるように事業を行います。保険ってなかなかおりないイメージが有りますがそれもそのはず、支払う保険金総額を減らすことこそが保険会社の収益を改善するための大きな要素なんです。(全く加入者の視点に立てていない発想ですが。)

上記は損害保険のデータですが、支払う保険金総額と事業にかかるお金の保険料収入に対する割合を示しています。損害率、事業比率ともに低い値であればあるほど儲かりますし、2011年(東日本大震災)等の災害が起こると、損害率は跳ね上がる。そんな収益構造になっています。(損保が儲からないといわれる理由もここにあります。理由は後述。)

損害率:(正味支払保険金+損害調査費)/正味収入保険料×100

事業費率:(手数料/集金費+営業費+一般管理費)/正味収入保険料

まとめると、保険会社は「収益=集めた保険料+運用益ー(支払う保険金総額+事業費)」の方程式において、たくさんお金集めて、支払う総額をへらしたい、そんな理屈で動いているわけなのです。

②海外スタートアップの調達事例

この収益構造を理解した上で、どんなスタートアップが大きく調達しているかを見ていくと納得感が出ます。

(もし企業概要に間違いが有りましたらご指摘ください)

1:Zhong An

上海ベースのネット専業損害保険。$931Mを調達。ネット通販の取引リスクを対象とした保険の販売。タオバオで購入した商品の変装をする場合の送料をカバーする保険商品。

2:Oscar

医療保険を提供。契約者の健康維持に積極関与する点に強み有り。健康に不安がある場合はまずOscarを確認して見るし、相談してみるというポジションを確立

3:Zenefits

人事向けSaaSサービスを基本無償提供。SaaSサービスを入り口にして、保険販売を行う。

4:Metromile

従量制自動車保険を提供。テレマティック装置を配布し、個々人に応じた自動車保険を提供。

5:Accolade

従業員向けにオンデマンドヘルスケア相談窓口を提供。医療費の削減のための予防を提供

6:CollectiveHealth

中小企業向けにカスタマイズされた医療保険給付内容を提供。従業員向けに最適化された医療サービスを、少ない負担で提供可能

7:BrightHealth(2017年6月に160M調達)

医療保険に加えて健康増進プランを提供。医者と患者間の関係性に変革を起こすような保険サービスを提供

8:Lemonade

P2Pで家財保険を提供。煩雑な手続きをチャットボットで簡略化。保険加入者が支払った保険料のうち、請求がなかった余剰金をチャリティに寄付。

9:Trov

オンデマンド型の保険契約アプリ。個々の所有物に対して必要なときに必要な期間だけ保険をかけることができる。

10:CXA

従業員向けに保険/ウェルネスを組み合わせで給付。自分にあったサービス内容を選べるようなプラットフォームを提供。

11:Knip

加入している保険の内容をアプリで確認できるようにするサービス。保健管理アプリ。

12:Friendsurance

ドイツのP2P保険スタートアップ。共済のような仕組み。身近なメンバー/同じ課題を感じているメンバーで資金を集め、そこから必要に応じて保険金を支払う。

13:Praedicat

リスク分析に強みを持つスタートアップ。データに基づくリスク分析を行うことで、引受業務を改善する。

14:Quantemplate

保険会社向けのデータ分析プラットフォーム

15:BoughtByMany

クラウドファンディングのような形で「顧客が望む保険」を企画し、保険会社に提案する仕組み

上記を見るとわかるように、「収益=集めた保険料+運用益ー(支払う保険金総額+事業費)」の4つの変数のうちの運用益を除くどれかを改善するような明確なビジネスモデルになっているかと思います。保険料を集めるために保険の対象を広げる、もしくは保険加入者の裾野を広げるようなサービス、支払う保険金総額を減らすための予防措置を提案するようなサービス、また、リスク分析をより精緻に行うためのサービス。そして、事業費を削減するためのネット特化型サービス。この変数のどの部分をユーザーに寄り添う形で改善するかがInsurtechスタートアップの肝となっているように思います。

③市場

では実際問題、保険およびInsurtechの市場って現在どうなっているんだっけというお話です。

損害保険の2015年の市場規模は世界147カ国で約244兆円。(日本は12.8兆円市場:世界の5.2%)、生命保険は約308兆円。(日本は42兆円市場:世界の13.6%)。どでかい市場です。

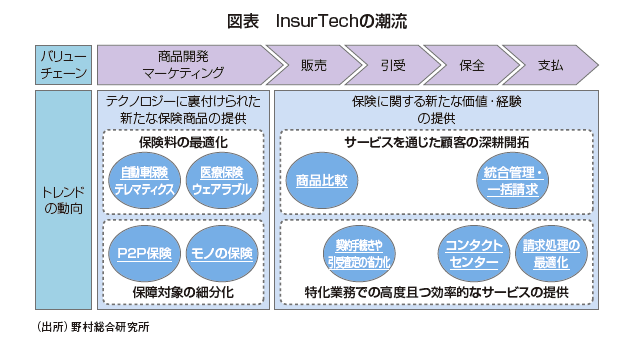

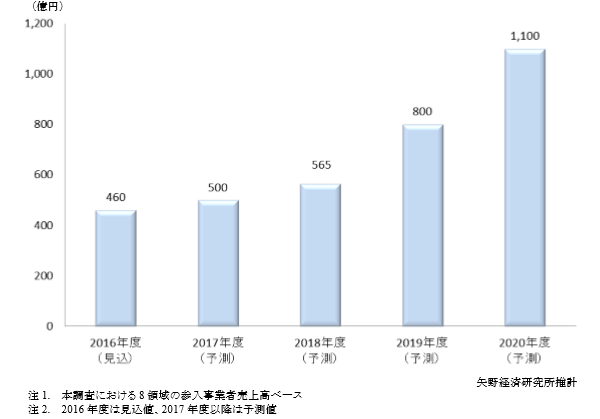

一方の日本のInsurtech市場の立ち上がりは下記。

現状は業務の効率化、高度化ソリューションがメイン。保険そのものに対して変革を迫るようなソリューションはこれからといった状態です。

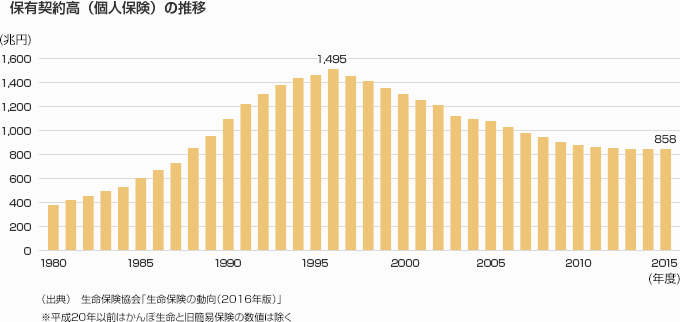

日本の生命保険、損害保険大手が抱えている課題と現在の解決策は「収益=集めた保険料+運用益ー(支払う保険金総額+事業費)」の方程式における「保険料を集める」というところに焦点が当たっており、それが故に海外進出、海外保険会社の買収等に力を注いでいるというのが現状です。日本市場だけを見ると、少子高齢化、人口減少が大きな成長のネックになり、また、長寿化により「生きているうちにサポートしてほしい」というニーズがおこり、ここに対する解決策が求められているというのが生命保険業界。

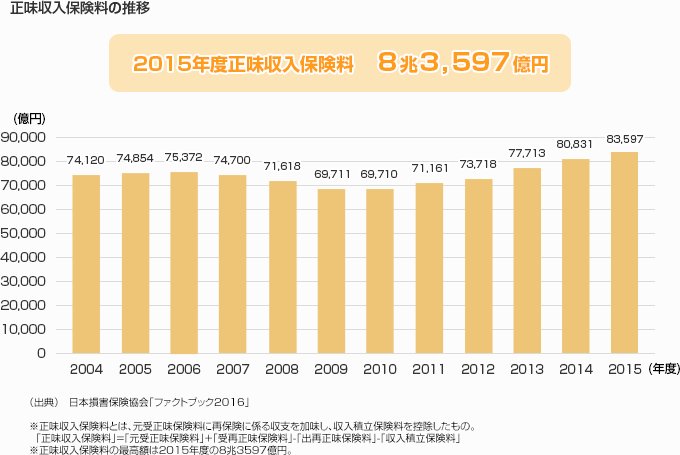

一方の損保はといえば、正味保険料自体は右肩上がり。

しかし前述の通り、損害保険はリスクの見積もりが非常に難しく、かつ、損害調査に手間がかかる割に実入りが少ない。そして、1つ1つの保険に加入者が少ない割に(カスタマイズが必要とされるものが多いため、大数の法則が働かない)、一件あたりの支払額が大きい、という条件があり、生命保険ほど安定した収益をあげられないというネックが有ります。

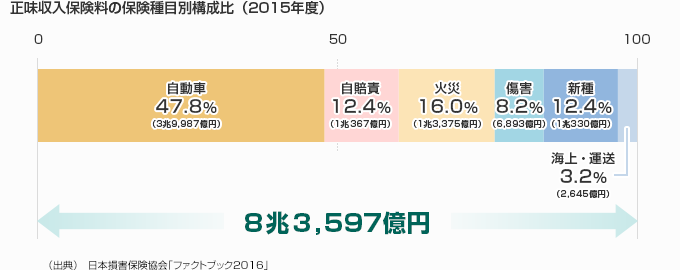

また、種目別に分けると、自動車保険/自賠責保険合わせて全体の6割とかなり車に依存した構造になっているというのもおもしろい特徴です。

ここから読み取れることは何か。生命保険で言えば加入者を増やすための施策が求められる。例えばリスク分析をより精緻に行うことで「これまでは保険に入れなかった人」にまでターゲットを広げる、保険をよりわかりやすいもの、また、日々の生活においてメリットが享受できそうなものにしていくことで現在保険に入っていない人にまで裾野を広げる。損害保険で言えば、こちらもリスク分析の精緻化と、そもそも損害が発生するような事例を減らす仕組みが求められる。(事故が減るだけでだいぶ損害保険会社は儲かりますよね)。また「新種」とカテゴライズされているような領域に新しい保険領域を形成していく、といったことが考えられるでしょう。

そして両者に共通して言えるのが、事業比率を下げるようなソリューションを提供すること。人件費を下げるでもいい、営業コストを削減するでもいい、オペレーションを効率化するでもいい、これは保険業界に限った話ではないですが、効率化のためのソリューションは常に求められるはずです。

さて、だいぶ長文になってしまいましたが、まだまだでかい市場に切り込んでいける余地はあるはずです。次に来るFintech領域の大きな波をよくよく注視して行こうと思います。

**************************************

起業、資金調達をお考えの方は、下記フォームをご入力ください。

https://goo.gl/forms/cGVpzNUjoaXyoiHa2

Twitterアカウント: https://twitter.com/matsushi0706

フォローお待ちしております。

**************************************