CFA II-Reading 34 利率結構與動態變化

本篇比CFA Level I的固定收益稍稍進階一些,但兩個級別之間知識點算是連貫的,因此讀起來沒有明顯跳空的頓挫感,只不過Level II的固定收益篇章讀到越後面才會越發現原來光是一個固定收益的知識量就有這麼深,難怪人家說固定收益需要財工專長才能入門,大約也猜測的到Level II其實很多時候也是點到為止,更深刻的體會到大學所學真的都是皮毛。

首先說明幾種利率的定義:

1. 即期利率 Spot Rate,r(T),這是假定一張從今天(其實應該是T+2日)開始到T年後到期的無風險、零息債券在今天交易的利率,當然,是年化的。

整個現金流很簡單,期初支付債券價格P(T)=1/(r(T)^T);期末收取1單位的本金,會發現即期債券價格其實也就是第T期現金流的折現值或稱為折現因子。

2. 遠期利率 Forward Rate,f(t,T),這是假定一張從t年後開始,到距今t+T年到期的無風險、零息債券,當然也是年化的。

要計算遠期債券利率要從遠期價格F(t,T)=1/[f(t,T)^T]來,而遠期價格F(t,T)可以從即期價格P(T)著手,因為P(t+T)=P(t)*F(t+T)

所以移項一下,債券價格F(t,T)=P(t+T)/P(t)

而遠期利率f(t,T)= {[1+r(t+T)]/[1+r(t)]}^(t/T) * [1+r(t+T)]

有沒有人可以教一下Medium要怎麼將充滿分數跟次方的方程式做得漂亮= =

- 會發現:

a. 遠期利率有兩項參數,一個是起始時間一個是契約期間(即期只有一個契約期間)

b. 遠期利率是一長一短兩個即期價格的中間的差補值,又或者說遠期利率是長短兩個即期債息的幾何平均。 - 因為是幾何平均的關係,所以如果即期利率是單調函數,當我們把遠期利率與即期利率描在同一個期長與利率的座標軸上時,遠期利率永遠都在即期利率的 "外面"。

- Forward Rate is the Unbiased estimate of Future Spot Rate.

根據Forward Rate的公式以及無套利假設,我們知道遠期利率會是未來即期利率的良好(不偏)估計值,若實際情況真是如此,基本上債券價格也不會有所變化。

反之,既然遠期利率讓我們能夠在現在就約定好未來某段時間的利率,若未來即期利率沒有走到那裏去,債券價格就會開始變化,若你能在事前就精準的預估得到未來利率的走勢,這中間就會有套利空間。

3. 殖利率Yield-to-Maturity,YTM(T),因為上述兩種利率都是無息的,但通常在交易的債券都是有付息的,而實際上債券的價格則是反映每一期的現金流(債息或本金),並利用每一期各別的即期利率折現後加總的現值。

但這樣就會導致當我們看到一個債券的價格(通常只會知道債券價格與票面利率等必要的契約條件)時,若沒有相對應的即期利率結構(Term Structure)跟這個債券的配息計畫表(Payment Schedule),是很難做比較的;即便有,也很難令人直觀理解一個債券的價格是高還低。

所以就發明了YTM,這是在債券價格(PV)與票面利率(I)已知的條件下,去算這個債券契約的IRR,使用YTM可以將各種不同條件的債券拿來比較。

PMT1/(1+r(1)) +PMT2/(1+r(2))² + …+(PMTn+Notional AMT)/(1+r(n))^T =PV(0)...債券交易的價格

PV(0)=PMT1/(1+YTM) +PMT2/(1+YTM)² + …+(PMTn+Notional AMT)/(1+YTM)^T

- YTM可以利用CFA官定的計算機(TI BA II)算出來:

使用的是白底黑字的債券專用鍵盤,將 債券價格(PV)、名目本金(Notional AMT,FV)、每期利息金額(PMT)、期數(N)輸入後,按下I/Y的按鈕,就是殖利率了;當然若你硬是要用現金流(CF)表格輸入本息的現金流,再按IRR計算也是會有一樣的產出。

發息頻率預設是一年一次P/Y=1,若契約條件不同,自己要會調整。 - YTM有幾個特色:

a.可以很方便地比較不同債券

b.假設債券沒有隱含選擇權(option-free)

c.假設債券沒有倒債風險(default-free)

d.假設利息都可以用YTM再投資(這也是IRR的問題,就是會有再投資風險)

e. YTM的概念類似於使用一個利率數字去代稱整個即期利率結構的長相,但通常Spot Rate是很波動的,再加上以上各點,基本上YTM並不是債券持有至到期策略預期報酬率的良好估計值。(雖然英文名稱是Yield to Maturity…)

f. 若要讓YTM成為預期報酬率的良好估計值,要 option-free, default-free, spot is not volatile再加上spot is fairly flat (so that Forward rate is fairly close to Spot rate),否則每一筆利息收入理論上都可以再用Forward Rate再投資(最後會得到的報酬率是r(T)),而非使用YTM再投資。所以只有當R(T)=f(n,T)=YTM時,YTM才會是持有至到期的預期報酬率。

4. 平價利率,Par Rate,上述1.與2.兩種利率雖有相互關係,但其實是銀行間交易時假想一個虛擬債券而推算出來的,真正有市場權威性的無風險利率應該還是每期政府公債競標的定盤價,這才是有真實交易的債券本人。

但美國政府公債的契約條件並非零息,而是每期(或每半年)發放票面利息,所使用的票面利率通常會先定在目前的市場即期利率(Spot Rate)附近,然後讓大家去競標,得出一個可實際交易的債券價格(PV,也就是上圖的Price per $100),而他同時也會公布他的殖利率(Yield-to-Maturity,YTM,也就是上圖的High Rate/ Yield),這代表的是每單位(100元)的債券可以獲得的殖利率,也就是平價利率Par Rate。

而我們就必須學會該怎麼用每一期美國政府公債的得標價(Par Rate)來推導出整套Spot Rate以及Forward Rate,基本上就是一期一期慢慢用外插法(extrapolation),這個過程叫做Bootstrapping。

雖然說通常在網路上或各種交易工具(如Bloomberg)上都一定會有各種Rate的即時報價,但考CFA還是要把這套Bootstrapping學會,而且要很熟。

若需要Excel協助學習,可參考神奇的THC。

債券主動策略Roll down the yield curve:

一般狀況下利率結構都是正斜率的,如果說投資人認為未來的即期利率不會確實地走到(上升到)目前遠期利率所預估的位置,也就是未來短天期的利率會穩定的維持在相對低點,那麼就可以買入較長天期(因利率結構正斜率,故利率較高)的債券,而後因為未來的短天期利率比之前的遠期利率還低(recall forward rate 公式,這個遠期利率是隱含在之前買入的長天期債券利率內),所以之前買進的長天期債券會變得比較值錢,不需要待到期即可賣出獲利了結。

這樣的策略是在賭未來即期利率會低於目前遠期利率的水準,因此仍然有相當程度的利率風險,當然若投資人的看法是未來即期利率會高於目前的遠期利率,就Short這個策略。

而因為這樣的交易所涉及的利率變化通常不會很大,After all, “According to the Formula”, Future Spot Rate will converge to Forward Rate(given everything unchanged),所以通常交易的標的債券存續期間要長一點,會比自己的投資周期(trading horizon)長,這樣損益才會有感。

SWAP(Interest Rate Swap):

有些政府的公債可能流動性太差,甚至是政府信用評等不佳,或是有可靠穩定市場的債券周期太少(例如某國政府公債只有1年、5年有參考性,10年沒人交易,30年沒有人敢買),但是以該國貨幣計價的各種固定收益商品(如債券或長期借貸)仍然需要有一個類似無風險利率的benchmark作為定價依據,所以就衍生出利用Interest Rate Swap市場(IRS)的報價來做標準(也有些地方是使用Libor的)。

IRS是來自於銀行間的固定/浮動利率交換交易,其中的"固定利率端",可想見的SWAP並非無風險,因此和公債利率還是有差異。

IRS的報價是固定端每期應付的固定利率(有時會以另一個benchmark的利率做為標準,只報利差點數(in Basis Points)),固定端的現值應等於浮動端的現值,從而計算出固定端每期應付的利率,使的雙方在期初不需要交換金額,只要在每次付息與最終截止時,付固定者依照訂約時談妥的固定利率付息,付浮動者依當下的市場即期利率付息。

公式是 SUMt=1~T( S/[1+r(t)]^t)+1/[1+r(T)^T] =1

因為是在OTC市場交易,所以各種天期都有,例如從T日到T+1日的Overnight(O/N)、T+1日到T+2日的Tomorrow Next(T/N)、T日到T+2日的Spot(這就是即期匯率,不算是SWAP)、T+2日到任何期間等等。有些天期的SWAP交易甚至比政府公債更活躍,因此也更具有參考性。

各種Spreads:

綜上所述,固定收益市場存在許多不同定義的Rates,這些Rates配對起來就會有各種不同意義的Spreads(利差),以下簡單舉幾個主要的說明:

1. Z-spread 同天期有風險的的公司債與無風險政府公債的利差,反映的是"個別公司"債的風險溢酬。

2. TED-spread (3 mo.)是T-bill與Euro Dollar之間的利差,通常以三個月期來看,反映的是政府公債與銀行間拆款的利差,因此可以度量總體金融市場風險。

3. Libor-OIS OIS是隔夜利率交換Overnight Interest Swap的簡寫,這兩者都是無擔保借款,所以是反映短天期貨幣市場的流動性狀況。

4. I-spread 是某個特定天期的IRS報價與政府公債之間的利差,

5.T-spread 是某兩期政府公債之間的利率差,並非差補值。

由於古人們(?)僅是發現了即期利率結構通常會正斜率,但針對利率結構的形成與他的變化並沒有一個完美的解釋,這邊就簡單介紹一下常見的幾個對於利率結構的學說:

1. Local Expectation Theory

又稱為Pure Expectation或Unbiased Expectation,是假設交易人都是風險中立的,而所有的即期債券、遠期債券都是無風險,所以遠期利率只反映了對於未來即期利率的預期,可想而知若這個學說成立那麼roll down the yield curve 長期就不會有正的報酬。

2. Liquidity Preference Theory

流動性偏好,由於長天期債券理論上會把投資人的資金卡住較久,所以投資人應該要求更多的流動性溢酬,但這與unbiased expectation 是互斥的,流動性偏好認為forward rate高估了future spot rate高估的量剛好就是流動性偏好的量。因為流動性偏好只與債券期長有關,故同樣期長的即期與遠期利率應該有一樣的流動性溢酬。

能解釋為何通常長天期利息都大於短天期(利率結構為正斜率),但卻無法完整解釋為何有時候利率結構會倒掛,只是提出了"長天期債券應該有較高的流動性溢酬"這樣的論點。

3. Segmented Market Theory

市場區隔,有點極端的假設了特定天期的債券只會有特定身分與偏好的供給與需求方,例如較長天期的債券應該只有類似壽險公司這種投資周期相當長的需求方,其他投資者要碼沒意願要碼沒能力投資。

所以這就能解釋各種利率結構出現的可能性,因為各種因為各種天期之間期時是不會互相交流的市場。

4. Preferred Habitat Theory

這結合了segmented market 與 unbiased expectation,假設各個市場有各自特定的需求方,但如果其他天期所能展現的溢酬高過一定的水準,交易人也能流向其他天期的市場。

這也比較符合金融市場的現實。

以上四種是較為傳統的學說,都是十分敘述性的,數學基礎不強,通常也是大學貨幣銀行學會講到的範圍,下面"簡單帶到"三種較為現代的模型,這應該是財研所的固收範圍(吧? 我沒讀過財研所別戰我),但解釋的非常粗略。大致分成兩大類:均衡模型與無套利模型。

均衡模型1 Cox-Ingersoll-Ross Model (CIR)

均衡模型一般是假設市場有一個"均衡利率",現在的利率可以跟均衡利率不一樣(向均值回歸regression to mean),但會慢慢以一個速率靠近,再帶有一個不確定的隨機項,用以描述利率的隨機性;就可以預測未來的利率走勢。

因此CIR model會有三個必要參數:長期均衡利率(b)、回歸速率(a)、利率的波動度(標準差年化)(sigma)。

短期利率變化公式 dr= a( b -r)dt + sigma* sqrt(r)*dz

其中dt代表小的時間變化,dz代表一種隨機變化的過程(也許是個random number?)

均衡模型2 Vasicek Model

直接上公式dr= a( b -r)dt + sigma*dz

這個模型也有向均值回歸的回歸項,但因為缺乏sqrt(r)的項目,所以預估出來的利率可能是負值,教科書中除此之外就沒有再提更多了,顯然考點就是這個了。

無套利模型 Ho-Lee Model

會發現均衡模型雖然解釋了利率變化的隨機性,但一定會常常跟現實不符合,而霍李模型則是反過來,基於現實狀態下的yield curve去反推(calibrate)隱含的利率變化機率(可以用二元樹模型或是機率函數),所以每一期利率回歸項也會改成是時間相依的變化項(time-dependent drift term)

公式是 dr(t)= theta(t)*dt + sigma* dz(t)

theta(t)是第t期的利率變化項,經過調校之後,應該要和現實中的利率結構一至,這個動作就是無套利的概念。

想在網路找一些霍佬的資料,意外發現他開的財務工程諮商公司到Thomas Ho Company提供了一堆金融模型免費下載還有建模指南 ( https://www.thcdecisions.com/thcnetwork/guids.asp),對於正統財務工程出身的應該是必修課程的內容,但對於偽財務工程人員來說就算是福音。

利率曲線因子模型 Yield Curve Factor Model

這部分算滿重要的,過去我們學過存續期間(中國說"久期")Duration的概念,通常會講到Macaulay Duration、Modified Duration和Effective Duration,然最後大家只會記得Effective Duration,因為那最簡單;但基本上存續期間的用途並非計算時間,而是計算債券價格變化對利率變化的敏感度。

例如Eff. Dur.=-4.5,interest chg.=+10bp,故Price chg.= -0.45%。

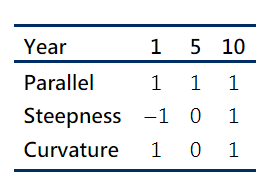

但基本上以前學的Effective Duration依然還是鐵餅一塊,只能反映單一利率變化事件。現在有了利率結構的概念後,要將利率結構的型態變化考慮進去,在CFA Level 2只會教我們將型態變化拆成三種,算是一種主成分分析(Principal Component Analysis): 平移(Level)、斜率(Steepness)和曲度(Curvature),所以也稱之為 Shaping Risk (形狀風險?)。

Curriculum Book說平移可以解釋(R²)77%,斜率可以解釋17%,曲度可以解釋3%,所以基本上利率結構的型態變化有93%(R²)都能被這三種現象給解釋。

這邊可以加入一點點行列式的使用增加理解,整個Model分成三大塊,存續期間(敏感度Key Rate Duration)、型態模型(Factor Model)和實際利率結構型態變化(Shape shifting)。

- Key Rate Duration代表關鍵天期的利率所呈現的存續期間,例如1年期即期利率變化對整個債券portfolio價格的影響就是D(1),依此類推;而基本上Level 2我們只會用到三個key rate duration(短、中、長)。

- Factor Model型態模型就是將三種型態變化(平移、斜率、曲度)套用到幾個關鍵的天期(如上述,基本上也就只有短、中、長三個),用行列式來寫就是第一列平移:1,1,1,第二列斜率:-1,0,1,第三列曲度:1,0,1。

- 實際利率結構型態變化,基本上也就是三種型態變化各自有一個利率點數的變化幅度,題目會出,例如向上平移100bp、斜率變陡100bp(其實我有看沒有懂?)、曲度變化20bp(嗯?)。

- 整個公式可以理解為 Key Rate Duration 是一個單行三列的行列式、型態模型是一個三行三列的行列式、實際結構變化則是三行單列的行列式,依序相乘(這部分用描述的有點痛苦,自己畫一遍就豁然開朗),好像就會得到我們想要的結果,也就是當面臨這些利率結構型態變化所導致的債券portfolio的價格變化。

這個篇章其實就已經有點苦手了,主要是由於本身英文也不好常常有看沒有懂抓不到重點,再次其實我的數學也沒有很好,深自後悔沒學過線性代數等很基礎的科目,數學大概退化到只有高一程度,最後就是其實CFA II Curriculum Book也沒有打算要講多深,CFA至此為止其實都還是一個知識廣度略大於深度的考試,畢竟一次要考10個科目,還要求深度有點太強人所難(但好像有時候又會在很特別的細節上突然考一個深度題!?),所以秉持著似懂非懂、解題好像還能解出來就不再細細追究的心態讀完,到了考後一個月邊寫心得邊複習才發現自己不懂的還好多好多。只希望這次能夠順利出分,順利飄過及格~

如果喜歡這篇文章,歡迎多拍拍手👏或是底下留言回饋/交流一下~

2019.07.21