Lo stato dei pagamenti digitali in Italia: la digital transformation da cash a Fintech.

Stiamo affrontando un periodo storico cruciale: con il piano Italia Cashless, il Governo cerca di promuovere il passaggio ai pagamenti digitali, adottando diverse misure di incentivo tra cui la carta unica, la percentuale di IVA più alta per chi paga in contanti e la fattura elettronica per i forfettari. Ma come si sta evolvendo il mercato dei pagamenti? E come viene percepito questo cambiamento da parte degli italiani?

Il mercato dei pagamenti.

La rivoluzione digitale ha portato all’evoluzione del mercato dei pagamenti. Se in passato erano le banche ad avere un unico ruolo centrale, oggi hanno fatto il loro ingresso player non tradizionali, come colossi tecnologici e FinTech. Si stanno così moltiplicando i servizi che permettono di fare pagamenti in modo estremamente semplice, grazie a tecnologie, esperienze d’uso innovative e un linguaggio sempre più semplice e accessibile.

Alcuni esempi:

Number 26: un nuovo modo di gestire il proprio conto corrente.

A differenza delle banche tradizionali, che spesso offrono modelli di servizio complessi e macchinosi, N26 vuole trasformare l’esperienza bancaria per renderla più semplice, intuitiva e immediata. Azzerando i costi delle operazioni più comuni come prelievi e bonifici, il brand offre un’app innovativa e una serie di servizi aggiuntivi che migliorano notevolmente la gestione del denaro.

Satispay: quando il portafoglio non è più necessario.

Oggi è possibile lasciare a casa non soltanto i contanti, ma anche le carte. Per pagare nei negozi, si può ricorrere ad app mobile come Satispay, che permettono di acquistare tramite carte virtuali oppure tramite internet, inviando direttamente il denaro agli esercenti. Al posto di offrire un conto corrente, Satispay si focalizza sulla semplicità, proponendo elementi innovativi come il cashback o lo scambio di denaro tra amici.

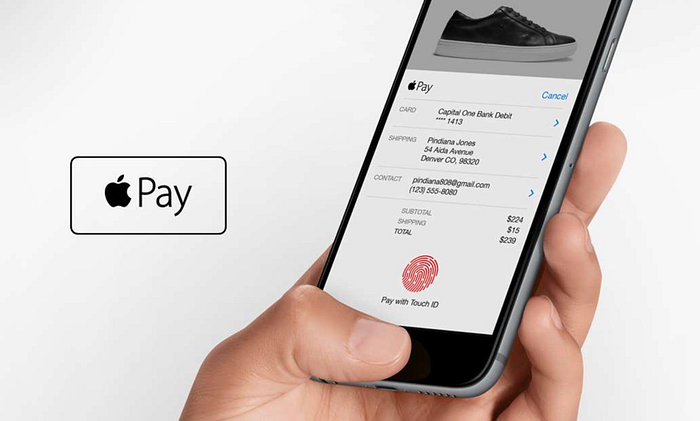

Apple Pay: quando per pagare basta un touch.

Oltre alle FinTech, hanno fatto il loro ingresso nel mercato giganti della tecnologia quali Apple, Google e Samsung. Attraverso device come smartphone e smartwatch è possibile effettuare acquisti contactless in milioni di negozi dotati di POS. Basta avvicinare il proprio smartphone e pagare con un touch. La comunicazione di questi brand, infatti, è orientata alla velocità e all’innovazione.

È chiaro quindi come il mercato dei pagamenti sia in fermento e in continua evoluzione, sia in termini di esperienza che di comunicazione. Ma quali sono le attitudini degli italiani verso i pagamenti digitali?

Gli Italiani e i pagamenti digitali.

Secondo gli ultimi dati dell’Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, nel 2018 i pagamenti con carta in Italia sono saliti a 240 miliardi di euro con una crescita del +9% rispetto all’anno precedente.

Gli italiani usano sempre di più la carta: il numero di transazioni pro capite all’anno oggi è pari a 69,6 rispetto alle 60 del 2017. Questa crescita però non risulta ancora sufficiente per permettere all’Italia di scalare la classifica europea, ben lontana da paesi più performanti come Danimarca, Svezia e Regno Unito, che registrano oltre 300 transazioni pro capite all’anno.

Infatti, oggi in Italia il 74% degli acquisti viene pagato ancora in contanti, mentre la media europea si aggira intorno al 54%. Secondo il Rapporto Ambrosetti, si tratta di un Paese che va a più velocità: le regioni più digitalizzate sono la Lombardia, la Val d’Aosta e il Veneto, mentre quelle più legate ai contanti sono la Calabria, la Puglia e il Molise.

Perché gli Italiani sono così affezionati al cash?

Secondo le ultime interviste condotte da Doxa per l’osservatorio Findomestic, le persone preferiscono pagare in contanti perché sono sicure che vengano accettati ovunque e perché non è necessaria alcuna competenza digitale. Inoltre, pagando in cash, è possibile controllare la spesa e verificare il pagamento in modo immediato. Al contrario, l’uso della carta è associato alla paura delle frodi, delle clonazioni o dello smarrimento.

Nonostante questo, gli intervistati individuano tre principali vantaggi del cashless:

- Comodità di pagare online dove e quando si vuole (68%);

- Sicurezza di girare senza troppo contante in tasca (67%);

- Velocità e tracciabilità delle transazioni (54%).

Per capire meglio quali sono le tendenze sociali e culturali legate ai pagamenti digitali, è stata condotta un’attività di web listening con lo strumento Tags. Dall’analisi è emerso che in generale il pagamento è un momento di tensione tra commerciante e cliente.

I momenti più problematici che si verificano quotidianamente sono legati ai tentativi di pagare cashless piccole somme di denaro, in particolare: pagare il caffè, pagare il taxi, pagare il pranzo.

Non è vero quindi che gli italiani sono arretrati e lenti. Ci troviamo davanti a una fetta di popolazione costituita da un nuovo tipo di consumatore, più smart, più consapevole, più esigente: un consumatore che vorrebbe pagare cashless sempre, ma che deve affrontare molti ostacoli, soprattutto per le piccole somme di denaro.

La tensione al momento del pagamento è sentita anche dai commercianti. Il problema più grande è la percezione dei costi eccessivi delle commissioni e l’impressione che questi strumenti favoriscano principalmente le grandi banche, a discapito dei piccoli imprenditori. Vengono evidenziati anche problemi più funzionali legati alla gestione del POS e alla lentezza delle transazioni che si appoggiano a linee internet poco potenti.

Come alimentare un’evoluzione positiva dei pagamenti e della società?

Al di là delle iniziative del Governo verso la digitalizzazione del Paese, il vero cambiamento sarà nelle mani delle persone. Come è emerso dall’analisi, gli italiani che vogliono pagare cashless già esistono e continueranno a crescere nel tempo. Basta pensare che i nativi digitali oggi, dai millennials alla generazione Z a quella Alpha, sono già più di 20 Milioni in Italia (Fonte: Istat 2019).

Per stimolare il cambiamento dei cittadini verso i pagamenti digitali, bisognerebbe riuscire a creare un circolo virtuoso a partire proprio da queste persone. Renderle protagoniste della sfida di trasformare l’esperienza del pagamento cashless da stressante e futuristica a positiva e quotidiana. I giovani potrebbero diventare ambasciatori di questo cambiamento e aiutare in modo attivo gli anziani o i commercianti dei paesi più piccoli.

All’estero è già così. In Danimarca si può viaggiare senza preoccuparsi di cambiare la valuta; è possibile persino girare senza portafoglio perché qualsiasi acquisto si può pagare in modo naturale con lo smartphone: dalla colazione al bar, al biglietto del bus, al giornale.

Nella vicina Svezia ormai da anni moltissimi negozi, ristoranti e bar espongono alla cassa cartelli in cui c’è scritto che non si accettano pagamenti in denaro. Una misura adottata per evitare le rapine e il problema di dover portare ogni giorno l’incasso in banca.

E in futuro? Come diventeranno i pagamenti?

Tra intelligenza artificiale, biometria e blockchain, il futuro dei pagamenti sarà “invisibile”. Si potranno pagare gli acquisti o i conti del ristorante senza passare dalla cassa.

Un futuro che non è poi così lontano. Negli Stati Uniti, per esempio, Amazon Go permette di fare la spesa e uscire dal supermercato senza passare dalla cassa, perché il conto viene direttamente addebitato sull’account del brand e tutto il procedimento viene gestito via smartphone.

Nell’aeroporto di Fiumicino, invece, Mastercard ha presentato il suo primo Bistrot: un ristorante completamente cashless, dotato di un tavolo interattivo che integra la tecnologia di pagamento contactless: lo schermo è a disposizione dei clienti per ordinare i piatti, tenersi aggiornati sui voli e pagare il conto direttamente avvicinando carte e smartphone.

Ci si sta muovendo anche sul versante e-commerce e retailer. Nexi, infatti, ha ideato il prodotto “XPay Pro”, una soluzione innovativa che permette agli esercenti di accettare i pagamenti invisibili sugli e-commerce. Una volta registrata la carta del cliente, si potrà procedere agli acquisti successivi senza inserire i dati del pagamento. In parallelo, la paytech italiana sta sviluppando nuove esperienze di acquisto nei negozi fisici dove è possibile pagare scannerizzando il codice a barre degli articoli tramite app.

“Il pagamento digitale — spiega Enrico Trovati, Director Merchant Services and Solutions di Nexi — è un elemento abilitante formidabile per permettere ad utenti e retailer un’esperienza fluida e continua.

Si prospetta quindi un futuro dove il pagamento scomparirà sullo sfondo per lasciare in primo piano la fruizione del servizio e la relazione tra cliente e negoziante. Un percorso che inizia e si conclude senza fila alla cassa.