A melhor forma de medir o risco de uma estratégia de trading

Vamos fazer uma simulação de monte carlo para descobrir o drawdown médio baseado em milhares de simulações

Uma das principais vantagens em desenvolver uma estratégia de trading automatizada é poder analisar seu comportamento baseado em dados passados. Porém uma das frases mais conhecidas no mercado é

Rendimentos passados não são garantia de lucros futuros

Ou qualquer variação dela…

Sabemos que resultados de backtests não são 100% precisos. Além das questões de overfitting, quando uma curva de capital é ajustada ao cenário em que ela foi testada. Embora existam técnicas como walk forward analysis (WFA), para mitigar essas questões, ainda assim, testes no passado não podem garantir performance semelhante no futuro. Seus dados e as métricas coletadas servem para ancorar nossa expectativa de resultados em um mercado real, ou seja, em um período posterior ao teste.

Vou apresentar agora uma das abordagens que eu utilizo nas minhas estratégias para aumentar a robustez e a confiança nos resultados obtidos em backtest.

Um dos principais pilares na prática do trading está no gerenciamento de risco e no controle de posição. Em outras palavras, o mais importante não é saber quanto eu posso ganhar. Mas, quanto eu posso perder?

Existem diversas formas de chegar nesse número. A mais comum é usar um fator de multiplicação em cima do rebaixamento máximo (drawdown) auferido em backtest. Vejamos um exemplo:

Estes resultados são do meu portfólio de robôs, nos últimos 5 anos, utilizando 1 contrato por robô no ativo mini indice (B3).

Podemos observar que o drawdown máximo foi de R$ -2.773. Então, o meu risco máximo rodando este portfólio foi de aproximadamente 3 mil reais.

De posse desses dados, um iniciante no mercado pode pensar da seguinte forma:

“Eu preciso de apenas 3 mil reais para obter estes retornos”

De fato, este pensamento não está errado, mas vou mostrar que a realidade não é tão simples assim.

Neste artigo apresentei a simulação de Monte Carlo. Ela consiste em realizar diversas combinações baseadas nos dados existentes, buscando simular padrões que podem facilmente acontecer no futuro.

Coletei os mesmos resultados apresentados na imagem acima e rodei 1.000 simulações pra gerar curvas de capital totalmente novas, baseadas nos dados que foram auferidos no passado. Em seguida, calculei o drawdown máximo de cada uma dessas curvas

Claramente é possível visualizar que cada curva de capital tem um rebaixamento diferente. Meu objetivo é auferir a média destes rebaixamentos. Fiz um script em python para isso. Veja os resultados:

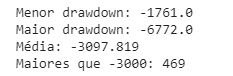

Após 1.000 simulações, com base em todos os trades dos últimos 5 anos:

O melhor cenário foi um drawdown de R$ -1.761. Na melhor das hipóteses esse seria o máximo de capital que eu perderia em algum momento da execução da estratégia.

O pior cenário foi uma perda máxima de R$ -6.772. Note que foi mais do que o dobro do apresentado no backtest inicial.

Mas o resultado que eu estava buscando era a média do drawdown, que foi de R$ -3097,81. Ou seja, eu posso me basear neste valor para aplicar um fator de multiplicação nele. É isso o que eu faço.

Este é um ponto pessoal e depende do apetite ao risco de cada pessoa. Mas eu, gosto de assumir 30% de risco para o meu capital especulativo, isso quer dizer que para rodar esse portfólio eu precisaria de no mínimo 10 mil reais. Desta forma, meu risco médio seria de 30% do meu capital (R$ -3097,81). Ficou claro?

Conclusões

Lembram do iniciante que considerou alocar exatamente o drawdown máximo auferido em backtest? Nas simulações tivemos o pior rebaixamento muito maior do que aquele drawdown inicial. Pior ainda, 46,9% (469 das 1.000 simulações) dos resultados de drawdown foram maiores do que R$ -3.000. Ou seja, essa pessoa teria quase 50% de chance de quebrar a conta e precisar aportar mais capital para continuar executando a estratégia.

Entender este aspecto é ponto chave pra você nunca mais passar aperto no trading, seja em operações manuais ou automatizadas.

E cuidado ao contratar qualquer robô ou serviço por ai, onde a pessoa que está lhe vendendo não sabe dizer qual é o risco máximo inerente à execução de determinada estratégia.

Se você gostou desse tipo de conteúdo e gostaria de acompanhar, siga @devtrader no instagram.