學會價差策略,計算點位控制風險

千萬不要猜行情、賭漲跌,會養成不好的交易習慣。用選擇權完全靠數學與機率開倉、平倉,控管風險提高勝率。這期內容要介紹:

- 選擇權價差單概念

- 選擇權價差策略

- 用價差策略保護賣出Call或是Put的方式。

- 學會最大獲益和損平點怎麼計算。

本文即將開始,也可以到Youtube看影音版

進入選擇權領域,必須精通的基本知識,選擇權4個動作:

買Call ⮕ 判斷指數會漲到某個點位

買Put ⮕判斷指數會跌到某個點位

賣Call ⮕判斷指數不會漲到某個點位

賣Put ⮕判斷指數不會跌到某個點位

所有策略都是由這4個選擇權動作組合而成。

Call賣方的損益概念

假設大盤現在點位12500,賣一口12800 Call,可以收20點權利金。我們當莊家,跟選擇權買家對做。賣出12800 Call代表我們認為大盤漲不12800。賣出12800 Call,只要結算時大盤不高於12800,都可以穩穩收入20點,就是賺1000元。當大盤漲過12800,則開始出現損失。

賣出12800 Call代表我認為不會漲過12800,並不表示我看空、在放空大盤。假設大盤從12500跌倒12300,那20點權利金穩穩收;就算大盤漲漲漲,從12500漲到12780,漲了280點,權利金還是穩穩收20點。跟股票現貨、大台小台期貨不同,不是一開倉就是漲或跌馬上有損益出現。就算開倉時認為大盤會跌,結果竟然是漲,看錯方向也不一定賠錢。

裸賣Call損益圖與損益計算方式

裸賣,顧名思義就是只賣Call,沒做價差保護。賣一口12800 Call,收到20點權利金。

- 最大獲利計算方式:20點。當大盤結算在12800以下,賣出時收到的20點就是最大收益。

- 打平:0點,賣出Call的履約價加上收到的權利金等於損平點位。當大盤結算在12820整,打平。為什麼是12820呢?因為賣出Call,當漲超過履約價,每漲一點就要賠給買方一點,漲到12820就要賠20點,不過一開始權利金就先收了20點,所以拿權利金去賠給買方。

- 最大損失:無限大。當開始往12820以上繼續漲,那就每一點都要賠錢,漲到15000點就賠到15000點。股市理論上是無上漲限制,所以損失理論上是無限大。

Put賣方的損益概念

假設大盤現在點位12500,賣一口12200 Put,收20點權利金。我們當莊家,跟選擇權買家對做。賣出12200 Put代表我們認為大盤跌不破12200,只要結算時大盤不低於12200,都可以穩穩收入20點,就是賺1000元。當大盤跌破12200,則開始出現損失。

一樣要強調,賣出12200 Put代表我認為不會跌破12200,並不表示我看多、在作多大盤。假設大盤從12500漲到13000,那20點權利金穩穩收,就算大盤跌跌不休,從12500跌到12220,跌了280點,權利金還是穩穩收20點。跟股票現貨、大台小台期貨不同,不是一開倉就是漲或跌馬上有損益出現。就算開倉時認為大盤會漲,結果竟然是跌,跌280點也是獲利,看錯方向也不一定賠錢。

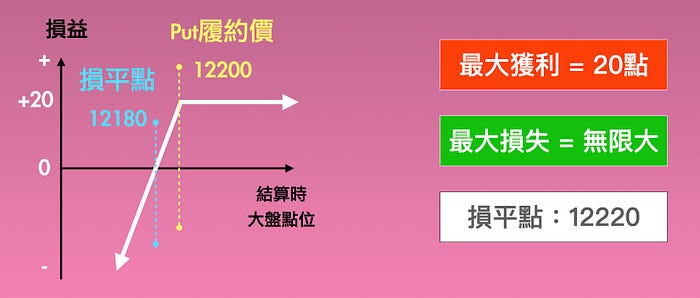

裸賣Put損益圖與損益計算方式

裸賣,顧名思義就是只賣Put,沒做價差保護。賣一口12200 Put,收到20點權利金。

- 最大獲利計算方式:20點。當大盤結算在12200以上,賣出時收到的20點就是最大收益。

- 打平:0點,賣出Put的履約價減掉收到的權利金等於損平點位。。當大盤結算在12180整,打平。為什麼是12180呢?因為賣出Put,當跌破過履約價,每跌一點就要賠給買方一點,跌到12180就要賠20點,不過一開始權利金就先收了20點,所以拿權利金去賠給買方。

- 最大損失:接近無限大。當開始往12180以下繼續跌,那就每一點都要賠錢,大盤跌到0點就賠到死。股市理論上是無上漲限制,但是跌就是跌到0點。所以損失理論上是接近無限大。

千萬不要裸賣選擇權,缺點:

- 獲利有限,風險無限

2. 要押很多保證金

價差組合概念

接下來我們就要進入最重要的價差組合說明了。在這之前複習一下之前說的賣選擇權概念:

- 跟賭場莊家一樣,選擇權賣家當莊家跟選擇權買家對做,賣家要選高勝率、小金額、頻繁且一致的交易,而不要一筆大金額進場。前面舉的例子,輪盤玩越多次,莊家贏錢的機率越高,玩到10000次莊家100%必贏錢。詳細內容可以參考之前選擇權重要概念解說,這是整個選擇權賣家的核心概念。 ⮕ 為什麼莊家總是贏?

- 賣出選擇權先收權利金,就是先賺再說的意思。買選擇權則是付出權利金,就是先下注在看有沒有機會贏。

- 裸賣出選擇權是看漲不過某點位,或是跌不破某點位,一旦漲過或是跌破就會無限制輸錢。

保護機制

價差組合,就是賣出一口選擇權的時候,在更價外買入一口選擇權當保護,買保險的意思。

假設大盤現在點位12500,賣一口12800 Call,收20點權利金。因為漲過12820會開始賠錢,大盤從12500漲到15000,會賠死!所以從收到的20點權利金裡面,拿3點權利金去買入一口13000的Call。

從圖中可以看到,當賣出一口12800 Call,預期漲不過12800,結果當天一路噴出往上爆漲,超過12800賣家就開始賠權利金,再繼續上漲,權利金賠完就賠本金。不過當漲到12900則時後,買入的Call就開始賺錢!所以過了12900,賣的Call在賠錢,買的Call在賺錢,所以就沒輸沒贏。這就是價差保護的概念。

重複一次,賣出一口Call,收權利金,把收到的權利金拿一小部分去買更價外的Call當作保險,達到完全100%控制風險。而一賣一買就叫做價差組合單。

價差與保證金

價差如何影響權利金和保證金。賣出一口Call,收權利金,買入一口更價外的Call,付出權利金,這兩口履約價差距就是價差;因為賣出的Call離指數點位比較近,所以收到的權利金 > 付出的權利金。

保證金計算方式,台指選擇權保證金等於價差x50,例如賣出12800 Call,同時買入12900 Call,價差100點,需要保證金100點x50=$5,000元。

如果賣12800 call,收20點權利金,買12900 call要付出8點權利金,做100點的價差。也可以賣12800 call,收20點權利金,買13000 call,因為更價外,只要付出3點權利金,但是價差到200點,就需要$10,000元保證金了。

價差組合Call

來看看價差組合Call損益圖,先看最下面的紅色大叉叉,原本裸賣Call,大盤一直漲就有無限賠錢的風險,只要付出5點權利金買入一口更遠價外Call當保險,就消除了無限損失的風險了!達到可控利潤、可控風險、高勝率的條件。

價差Call點位計算方式

賣一口12800 Call,收到20點權利金,買一口12900 Call,付出5點權利金

- 最大獲利,結算在12800以下:20–5=15點

- 最大損失,85點。選擇權價差 - 收的權利金 = 100–15 = 85點。當結算在買入的12900 Call以上出現最大損失,就是俗稱的被貫穿。

- 一般損益,賣出Call履約價 - 結算時大盤點位 +收的權利金。假設結算收盤在12850,損益 = 12800–12850+15 = -35點。而損益兩平點就是12815。

- 獲利已知,損失可控

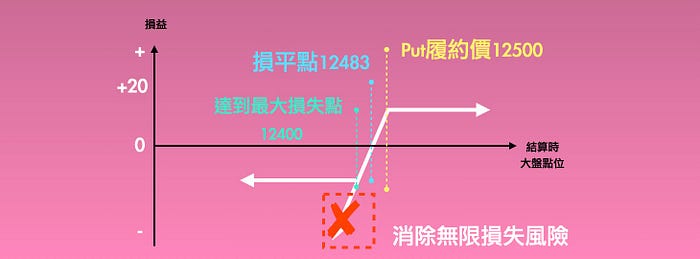

價差組合Put

接著看價差組合put損益圖,先看最下面的紅色大叉叉,原本裸賣put,大盤一直漲就有無限賠錢的風險,只要付出3點權利金買入一口更遠價外put當保險,就消除了無限損失的風險了!達到可控利潤、可控風險、高勝率的條件。

價差Put點位計算方式

賣一口12500 put,收20點權利金,買一口12400 Put,付出3點權利金

- 最大獲利,結算在12500以上:20–3=17點

- 最大損失,83點。選擇權價差 - 收的權利金 = 100–17 = 83點。當結算在買入的12400 Put以下出現最大損失,就是俗稱的被貫穿。

- 一般損益:結算時大盤點位 - 賣出Put履約價 + 收的權利金。假設結算收盤在12450,損益 = 12450 - 12500 +17 = -33點。而損益兩平點就是12483。

- 一樣是獲利已知,損失可控。

透過一賣一買做價差組合,可以做好風險管控。

選擇權賣方策略運用

這邊先介紹價差組合的策略運用,下一期會詳細講解賣方必學3策略,帶來長期穩定持續獲利。

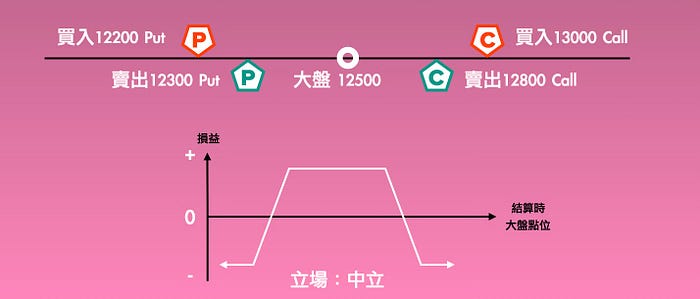

第一個是我最常用,賣出Iron Condor。Iron Condor中文叫鐵禿鷹。從損益圖上可以看到,Iron Condor在低位賣出一組Put價差單,在高位賣出一組Call價差單,這個Iron Condor只要在上下500點區間盤整、甚至大幅震盪都可以賺錢。以今天2020年10月為例,大盤已經在12200~13000之間盤整兩個多月,整整2個月都可以透過Iron Condor帶來獲利。這是一個保持中立,且好靈活調整的策略。

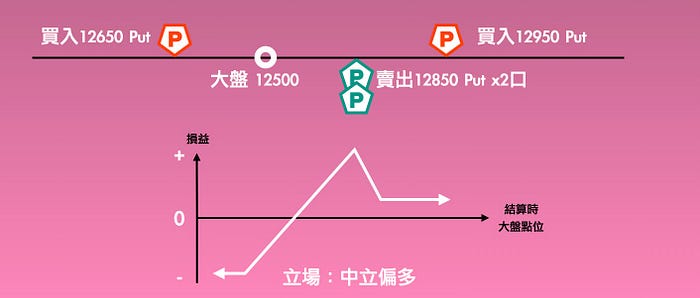

第二個不是我常用,不過是我最愛的一個策略 - Broken Wing Butterfly,用4個put組合成的價差單,一個中立偏多的策略,在隱含波動率高的時候透過賣更高價的Put可以提高獲利。

結論

- 千萬不要裸賣選擇權。

- 賣出選擇權收到權利金,拿一小部分去買入更價外選擇權,可以做價差保護。

- 一賣一買,兩口履約價差距就是價差。

- 價差x$50就是一組價差組合單要壓的保證金。

- 價差組合單最大收益:收到的權利金 — 支付的權利金 = 總收到的權利金。

- 價差組合單最大損失 = 兩口價差 — 總收到的權利金。

- 千萬不要裸賣選擇權!!!

如果覺得本期內容有幫助,請幫我點個讚,也轉發分享給你認為有需要的人,想問題可以在下方留言,我會一一解答。記得訂閱持續收到最新選擇權知識,祝大家交易順利。