Conheça o Tesouro Direto

A porta de entrada para os investimentos

A familiaridade, a sensação de segurança e a tradição da caderneta de Poupança contribuem para que essa aplicação seja tão popular no país. Segundo informações da última edição da pesquisa “Raio X do Investidor Brasileiro”, divulgada pela ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais) em parceria com o Datafolha com dados de 2018, revelam que a conta-poupança é conhecida por 90% e utilizada efetivamente por 37% da população brasileira. Mas o que muitos brasileiros não sabem é que existem investimentos com segurança igual ou maior que a da famosa Poupança, e que podem oferecer uma valorização maior do seu capital.

Um deles é o Tesouro Direto. Por ser 100% garantidos pelo próprio governo através do Tesouro Nacional, o Tesouro Direto é considerado o investimento mais seguro do país. Entretanto, segundo o mesmo relatório da ANBIMA, 42% dos brasileiros conhecem esse investimento e somente 1% aplicam nele.

Dessa forma, te convido a descobrir aqui um pouco mais sobre esse programa, que é considerado a porta de entrada no mundo dos investimentos.

O que é o Tesouro Direto?

O Tesouro Direto é um Programa do Tesouro Nacional desenvolvido em conjunto com a BM&FBovespa para a comercialização de títulos públicos federais para pessoas físicas, através da internet. O Programa surgiu em 2002, com a finalidade de democratizar o acesso aos títulos públicos, ao permitir aplicações com apenas R$ 30,00. Antes do programa, investimentos em títulos públicos por pessoas físicas eram possíveis somente através de fundos de renda fixa, que não eram tão atrativos devido a sua maior complexidade de funcionamento e as taxas mais altas cobradas para pequenos montantes.

Na prática, o programa do Tesouro democratiza o acesso à renda fixa ao oferecer títulos a um preço acessível, com liquidez diária (facilidade de resgate), pagamento de juros sempre superior ao da poupança (se você mantiver os títulos até a data de vencimento), múltiplas opções de rentabilidade e fluxo de remuneração, com soluções para diferentes perfis de investidores. Essas características, aliadas ao elevado padrão de segurança do Tesouro, fazem com que ele seja uma ótima modalidade de investimento.

O que são títulos públicos?

Os títulos públicos são emitidos pelo Tesouro Nacional com o objetivo principal de captar recursos para financiar a dívida pública. Logo, ao investir no Tesouro Direto, você empresta dinheiro para o governo (emissor do título) através da compra de um título e, em troca, recebe uma remuneração futura pelo empréstimo. Isso quer dizer que ao investir no Tesouro, você ajuda o governo ao financiar suas atividades e projetos.

Assim, podemos entender os títulos públicos como um certificado de dívida cujo credor é o governo. Esses títulos são ativos de renda fixa, ou seja, seu rendimento é conhecido no momento do investimento.

Esses certificados são negociados apenas escrituralmente, ou seja, não há registro físico para representá-los. A garantia decorre do título adquirido ficar registrado no seu CPF, sendo disponibilizada uma consulta através do seu extrato no sítio web do Tesouro Direto a qualquer momento, e da geração de um número de protocolo a cada operação.

Quais são os tipos de títulos disponíveis para investir?

Há cinco modalidades de títulos disponíveis no mercado:

- Tesouro prefixado (antiga LTN: Letra do Tesouro Nacional)

- Tesouro prefixado com juros semestrais (antiga NTN-F: Nota do Tesouro Nacional, série F)

- Tesouro Selic (antiga LFT: Letra Financeira do Tesouro)

- Tesouro IPCA+ com juros semestrais (antiga NTN-B: Nota do Tesouro Nacional, série B)

- Tesouro IPCA+ com juros semestrais (antiga NTN-B principal: Nota do Tesouro Nacional, série B principal)

Cada uma dessas modalidades têm critérios de rentabilidade e fluxos de remuneração distintos, a saber:

Tesouro prefixado (LTN)

Os títulos prefixados, como seu nome já sugere, possuem uma remuneração fixa definida no momento da aplicação, de modo que o investidor sabe exatamente qual será o rendimento do título caso o mantenha consigo até a data de vencimento. Assim, essa modalidade torna-se interessante quando há uma expectativa da queda da taxa de juros, como a atual por exemplo. Cada unidade de título paga, na data de vencimento, um valor bruto fixo de R$1000,00. Assim, o preço inicial é calculado em função da rentabilidade prefixada e do valor final de R$1000,00, logo o único valor que varia é o preço do título.

Cabe ressaltar que, caso seja necessário vender o título antes da data de vencimento, o Tesouro Nacional pagará o seu valor de mercado, que pode proporcionar uma rentabilidade maior ou menor do que a contratada no momento da compra. dependendo do valor de mercado do título. Por isso, é importante conciliar o prazo do investimento ao vencimento do título, caso o investidor queira ter a rentabilidade exata a pactuada na compra.

Tesouro Selic (LFT)

Basicamente esse título apresenta uma rentabilidade equivalente à taxa Selic, que é a taxa básica de juros da economia. Ela é um parâmetro para as demais taxas de juros, como as taxas de dos financiamentos e empréstimos, e é o principal mecanismo utilizado pelo Banco Central (BC) para controlar a inflação.

Apesar de não representar uma modalidade indexada (reajustada) à inflação (reajustada com base nela), o fato da rentabilidade do Tesouro Selic estar ligado a esta taxa gera ganhos reais ao investidor, já que, por norma, a taxa Selic costuma oscilar acima da inflação.

Esse certificado apresenta características que o tornam apto a ser uma boa alternativa para quando não se sabe exatamente quando se irá resgatar o dinheiro, como é o caso de uma reserva para emergências: ele possui alta liquidez e baixa volatilidade, conservando o valor investido no caso de uma venda antecipada. Além disso, é um título que rende mais do que a Poupança, e também possui outra vantagem em relação à caderneta: o Tesouro Selic possui rentabilidade diária, enquanto a poupança remunera apenas mensalmente.

Em períodos de altas dos juros e instabilidade no mercado, as demandas por títulos como o Tesouro Selic crescem, pois eles acabam se tornando uma alternativa interessante diante dos riscos.

Tesouro IPCA+ (NTN-B)

O rendimento desse título é composto pela variação do IPCA (Índice de Preços ao Consumidor Amplo) adicionada de uma taxa prefixada no momento da compra. O IPCA é o índice que representa a variação de preços de produtos e serviços comercializados no varejo para o consumidor final, e é o parâmetro oficial da inflação no país. Desse modo, esse título permite ganhos sempre superiores à inflação do período.

Além de permitir uma valorização do investimento ao decorrer do tempo, o título possui datas de vencimento mais longas, tornando-se uma boa opção para investimentos de médio a longo prazo, como a aposentadoria.

Da mesma forma que no Tesouro Prefixado, vender o título antes da data de vencimento pode proporcionar uma remuneração maior ou menor do que a contratada no momento da compra, de modo que também é importante conciliar o prazo do investimento com o vencimento do título para garantir a rentabilidade pactuada no instante da aplicação.

Tesouro prefixado com juros semestrais (NTN-F)

Na prática, o critério de rentabilidade desse título é o mesmo do Tesouro Prefixado, alterando-se somente o fluxo dos rendimentos. Ou seja, esse título transfere os rendimentos para o investidor a cada seis meses, o que significa que o rendimento é recebido ao longo do período de aplicação. Assim, torna-se mais indicado para quem deseja obter uma complementação de renda.

Tesouro IPCA+ com juros semestrais (NTN-B principal)

A rentabilidade do título acompanha o IPCA acrescido de uma taxa prefixada, diferindo do Tesouro IPCA+ pelo fluxo dos rendimentos. Assim como o Tesouro prefixado com juros semestrais, este título é indicado para complementação de renda, já que há uma transferência semestral do rendimento para o investidor.

Custos operacionais e impostos

Taxas cobradas pela BM&FBovespa

Em geral, a BM&FBovespa cobra uma taxa de custódia de 0,25% a.a. sobre o valor dos títulos, que se referente aos serviços de guarda dos títulos e às informações e movimentações dos saldos. Essa taxa é provida diariamente a partir da liquidação da operação de compra e é arrecadada proporcionalmente ao período em que o investidor possuir o título, e é cobrada até o saldo de R$5.000.000,00 por conta de custódia.

As possíveis taxas operacionais cobradas pelas instituições financeiras como bancos e corretoras para investir no Tesouro são acordadas livremente com o investidor. Em muitas dessas instituições, todavia, não é cobrada nenhuma taxa além da de custódia da BM&FBovespa.

Imposto de renda (IR)

A alíquota de IR sobre os títulos do tesouro é:

- de 22,5% sobre o rendimento obtido com investimentos de até 180 dias

- 20% sobre aplicações de 181 a 360 dias

- 17,5% sobre aplicações de 361 a 720 dias

- 15% sobre aplicações acima de 720 dias.

Cabe ressaltar o fato de o imposto inferir somente sobre o rendimento do título, e não sobre o montante aplicado.

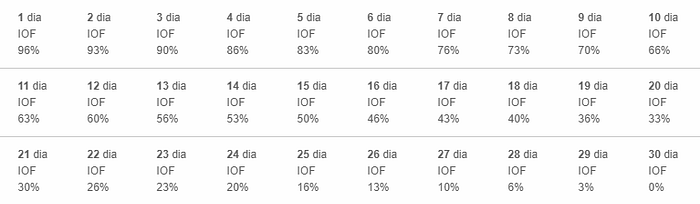

Imposto sobre operação financeira (IOF)

O imposto sobre operações financeiras incide no Tesouro apenas no caso de resgates realizados em um prazo inferior a 30 dias a partir da data de aplicação. Ou seja, o investidor que deixar o investimento no Tesouro por mais de 30 dias está isento desse tributo.

Tabela de IOF

Investir no tesouro através de uma corretora ou de um banco?

Grandes bancos possuem sua própria corretora, e alguns deles zeraram recentemente as taxas de administração que cobravam sobre investimentos no Tesouro. Além disso, os bancos constituem a categoria de instituição financeira com a qual as pessoas estão mais familiarizadas. Apesar disso e da comodidade de não precisar transferir o dinheiro para uma corretora independente, os bancos geralmente não são as melhores opções para pequenos investidores. Isso ocorre porque os bancos costumam restringir suas opções de investimentos aos seus próprios produtos para investidores pequenos.

Já as corretoras trabalham com diversas instituições financeiras e conseguem disponibilizar uma gama maior de produtos de investimentos para segmentos de menor renda. Assim, para um investidor iniciante, que deseja conhecer e ter acesso a uma maior oferta de produtos de investimentos, é vantajoso optar por uma corretora de valores.

Ao se cadastrar numa corretora, você precisa informar uma conta-corrente (ou poupança) para resgatar e enviar dinheiro para movimentar na sua conta na corretora. Para evitar o pagamento de tarifas de DOC ou TED ao transferir seus recursos para a conta da corretora, é possível optar por abrir uma conta em uma fintech (banco digital). Essas empresas conseguem oferecer contas como a tradicional conta-corrente, mas a custos bem menores, com soluções que podem beneficiar os investidores.

O Tesouro apresenta opções para diferentes perfis de investidores, possui baixo custo operacional, acessibilidade, liquidez e segurança e, mesmo com a taxa Selic em queda, o tesouro continua oferecendo perspectivas de rentabilidade maior do que a caderneta de poupança. Dessa forma, esse tesouro permite ao pequeno investidor adentrar no mundo de investimentos com pequenas quantias e sem inferir em grandes riscos. Para aproveitar os benefícios do tesouro, assim como qualquer outro investimento, é necessário planejamento financeiro para destinar recursos para os investimentos, e ter objetivos claros para saber qual aplicação é a melhor para cada um deles.

Referências:

ANBIMA: Raio X do investidor brasileiro 2ª edição Banco Central do Brasil

Infomoney: Tesouro Direto: Conheça os títulos ideais para sua reserva de emergência

Infomoney: Como funciona a tributação do Tesouro Direto?

Secretaria do Tesouro Nacional: Conheça o Tesouro Direto

Secretaria do Tesouro Nacional: Entenda cada título no detalhe

Secretaria do Tesouro Nacional: Cobrança de taxas no Tesouro Direto