A ciência de encontrar as melhores oportunidades de compra, reforma e venda de imóveis

Unindo ciência de dados e finanças para entender a dinâmica de comprar, reformar e vender imóveis

No mercado imobiliário, entre tantas oportunidades, não é fácil identificar quais são as melhores do ponto de vista financeiro. Muitas vezes, investidores confiam na sua intuição e conhecimento do mercado para identificar os melhores negócios com base nos preços dos apartamentos listados. Nesse contexto, um bom negócio seria um imóvel sendo comprado por um bom preço, abaixo do preço de mercado.

No entanto, saber o preço de mercado exato de um apartamento exige uma boa modelagem das transações de mercado com base nas características intrínsecas do apartamento. Além disso, o preço de um apartamento é apenas um dos componentes de toda a equação financeira. Neste artigo, apresentaremos uma abordagem completa para a dinâmica de comprar, reformar e vender imóveis, alavancada por ciência de dados. Mostramos nosso racional a fim de identificar quais imóveis podem ser considerados boas oportunidades (melhor relação risco e retorno) e como a Loft pode ajudar investidores com nossos dados.

Em uma primeira etapa, apresentaremos o conceito de taxa interna de retorno (TIR) no contexto do setor imobiliário, onde compramos, renovamos e vendemos um apartamento.

Em seguida, mostraremos como incluir a informação de liquidez na simulação da TIR a nível de um apartamento e como podemos definir uma métrica de risco a partir disso.

Finalmente, vamos apresentar como isso pode ser utilizado para a escolha dos melhores imóveis disponíveis.

Taxa interna de retorno (TIR)

TIR é a taxa de juros que faz com que o valor presente líquido (VPL) do fluxo de caixa (FC) seja igual a zero. A TIR se concentra em quanto e quando ao mesmo tempo. Abaixo, podemos ver a equação que representa o valor presente líquido igual a zero. Podemos ver que esta equação depende de eventos de tempo, fluxos de caixa e TIR.

Para calcular a TIR de um apartamento que vai passar pelo processo de compra, reforma e venda, investidores devem se atentar para os seguintes 6 eventos temporais:

- Assinatura do contrato de compra (investidor se compromete com a compra)

- Registro da escritura de compra (investidor se torna proprietário do imóvel)

- Início da reforma (investidor inicia reforma)

- Fim da reforma (investidor finaliza reforma)

- Assinatura do contrato de venda (investidor se compromete com a venda)

- Registro da escritura de venda (investidor transfere a posse do imóvel para o comprador)

Em torno desses eventos relacionados ao tempo, os fluxos de caixa de entrada e saída acontecerão. Em (1), o investidor paga o sinal e a entrada. Em (2), é realizado o pagamento do restante do imóvel e das despesas legais. Em seguida, o custo de manutenção começa. O custo de renovação começa em (3) e termina em (4). Em (5), o investidor recebe o sinal, a entrada de venda, e paga a corretagem. Finalmente, em (6), é recebido o restante do pagamento e o custo de manutenção acaba.

Abaixo, apresentamos os diferentes eventos financeiros em um diagrama.

Para compreender melhor o conceito de TIR, vamos imaginar um fluxo de caixa simples, onde:

- O registro da escritura de compra acontece 1 mês após assinatura do contrato de compra

- A reforma começa imediatamente após a assinatura da escritura de compra, demora 3 meses e o valor gasto é distribuído proporcionalmente

- O contrato de venda é firmado 2 meses após o término da reforma

- A escritura de venda é registrada 1 mês após a assinatura do contrato com o comprador. Temos então, um holding period (escritura de compra a escritura de venda) total de 6 meses.

- O valor de compra é de R$ 500 mil, o valor da reforma é de R$ 100 mil, o valor de venda é de R$ 650 mil e o valor de condomínio é de R$ 1 mil

- No momento da assinatura dos contratos de compra e venda é pago e recebido, respectivamente, um sinal de 10%

Tal fluxo de caixa é representado no gráfico abaixo:

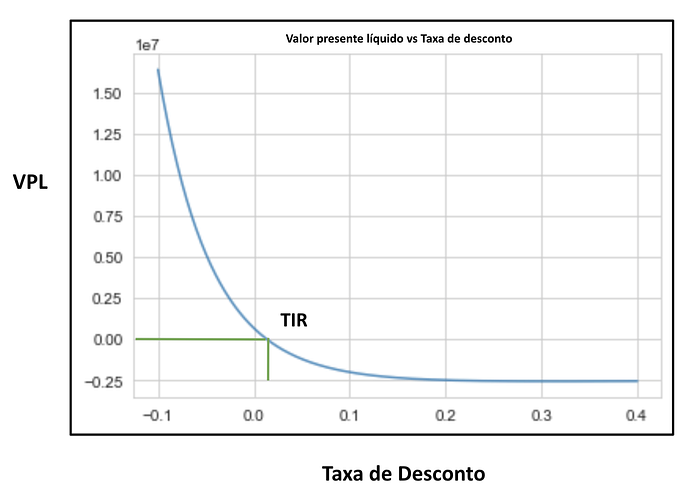

Para este fluxo de caixa, podemos calcular o valor presente líquido em função de uma taxa de desconto. Abaixo, o código que nos permite fazer o gráfico da função:

Isso nos permite calcular o valor presente líquido para diferentes taxas de desconto. A TIR será a taxa de desconto que torna esse VPL igual a zero.

O que obtemos desse gráfico é a TIR mensal (porque o fluxo de caixa representa os fluxos de caixa de entrada e saída mensais). É comum converter a TIR mensal em TIR anual, pois simplifica a comparação com diferentes investimentos ao representar o retorno que teríamos em um ano para esse tipo de investimento.

A partir de um fluxo de caixa mensal, podemos calcular diretamente a TIR mensal usando o pacote numpy_financial. Em seguida, ele pode ser convertido em uma TIR anual usando a fórmula fornecida abaixo. Para nosso exemplo, isso resultaria em uma TIR anual de 19.6%. Abaixo o código que nos permite fazer o cálculo:

Disponibilizamos esta ferramenta se você quiser testar diferentes valores e cenários para compra, reforma e venda.

Risco

Apesar da importância de calcularmos a TIR de cada apartamento disponível no mercado, ainda podemos ir além para determinarmos o que é uma boa oportunidade. Além de olharmos para o retorno esperado, também consideramos o risco de cada um deles no processo de alocação. Isso é importante pois existem imóveis que apesar de terem um bom retorno esperado o alto risco faz com que eles não sejam mais interessantes.

Além do risco da variação de preços dos imóveis, a principal fonte de risco do mercado de um investimento imobiliário é o de liquidez. Mais especificamente, o tempo até o imóvel ser vendido tem impactos significativos sobre os custos de carregamento e de capital. Portanto, é importante conseguirmos quantificar o risco esperado de cada um dos imóveis.

Esse cálculo pode ser feito usando o framework discutido anteriormente com uma pequena alteração para lidar com incertezas acerca da data de venda. Voltando ao nosso primeiro exemplo, vamos imaginar que ao invés de estimarmos vender o imóvel em 6 meses, estimamos:

- 10% de probabilidade de vender em 4 meses

- 15% de probabilidade de vender em 5 meses

- 50% de probabilidade de vender em 6 meses

- 15% de probabilidade de vender em 7 meses

- 10% de probabilidade de vender em 8 meses

Nesse cenário, temos 5 fluxos de caixa possíveis, que implicam em diferentes retornos (TIRs), onde o fluxo de caixa mais rápido (4 meses) implica em maior retorno (37.7%) e o fluxo de caixa mais lento (8 meses) implica em um retorno menor (12.8%). Assim, além de uma noção de retorno, também temos uma noção de risco esperado.

A partir dessas probabilidades podemos obter métricas que nos fornecem uma boa ideia do risco de liquidez. A métrica mais tradicional e popular quando falamos de risco é o desvio padrão, que mede a dispersão dos retornos em relação à média. A interpretação é bem simples, quanto maior for o desvio padrão mais incerto estamos sobre a rentabilidade e, portanto, isso significa um maior risco.

Apesar dos pontos positivos de simplicidade e interpretabilidade dessa métrica, ela tem uma grande fraqueza. Tanto desvios positivos quanto negativos da média são levados em conta. Porém, na prática, nós, ou qualquer investidor racional, não nos importaríamos com retornos acima da média.

Um complemento, ou alternativa, ao desvio padrão é o que chamamos de IaR (IRR at Risk), que possui a mesma abordagem que a metodologia Value at Risk (VaR) usualmente utilizada em finanças. Intuitivamente, é definida como o pior retorno que podemos esperar para esse imóvel com um nível de confiança de ⍺ (normalmente entre 95% e 99%).

Para ficar mais claro, considere o exemplo discutido anteriormente, em que o pior cenário é obter uma TIR de 12.8% se for vendido em 8 meses. Esse cenário ocorre com uma probabilidade de 10% e, portanto, temos uma probabilidade de 90% do imóvel ser vendido antes desse período e obter uma TIR superior.

Na prática, isso quer dizer que o IaR = 12.8% com 90% de confiança. Ou seja, esperamos que o retorno deste imóvel seja de pelo menos 12.8% (que ocorre se ele for vendido antes dos 8 meses) com 90% de confiança. Usando o mesmo raciocínio, podemos dizer que o IaR é igual a 15.6% (TIR se o imóvel for vendido em 7 meses) com 75% de confiança.

Esperamos que o imóvel tenha um maior risco quanto menor é esse valor. Portanto, o IaR nos permite mensurar o risco nos cenários mais extremos, que ficam na cauda esquerda da distribuição dos retornos. A ideia é que quanto mais “gordas” forem as caudas dessa distribuição maior será seu risco, já que a probabilidade de obtermos um retorno nesse extremo é maior.

Por fim, podemos ainda calcular a probabilidade de não bater o custo de capital, do CDI, ou de algum outro benchmark. Devido ao alto custo de capital no Brasil, representando um dos nossos maiores custos, é extremamente importante levarmos esse tipo de métrica em consideração.

Conclusão

Aqui, vimos um pouco do processo de calcular retorno e risco no contexto do setor imobiliário e como usar isso para realizar um bom negócio. Apesar de fundamental, essa não é uma tarefa fácil, exige uma boa modelagem dos eventos temporais relacionados ao processo de transacionar o imóvel, do valor de venda e da curva de liquidez. Felizmente, na Loft, somos capazes de modelar precisamente essas variáveis.

Todas essas tecnologias nos permitem examinar diretamente o mercado para identificar as oportunidades que geram o melhor retorno ajustado pelo risco, enquanto ainda fazemos ofertas atrativas para pessoas que querem vender seu apartamento para nós. Abaixo, o mapa de São Paulo (utilizando dados sintéticos para fins ilustrativos), onde pudemos identificar as melhores oportunidades. Imagina ter esse poder para fazer seus investimentos?

Interessado em saber mais sobre investimentos imobiliários? Visite nosso site https://loft.com.br/ e vem falar com a gente!

Por Henrique Alexandre e Vincent Belz.