AdamDeep Q-Learning Applied to Algorithmic TradingIn the book “A Random Walk Down Wall Street”, the author Burton G. Malkiel claimed that: “a blindfolded monkey throwing darts at a…Oct 123

Terrill ToeMultivariate Monte Carlo Simulation: AnalysisSimulating Intraday Volatility in Price ActionsSep 12

Nishant RamtekeIntroduction to Quantitative Finance: How Math is Reshaping the World of MoneyHave you ever wondered how Wall Street can predict market crashes or create billion-dollar trades in seconds? The answer lies in a…Dec 2Dec 2

NikolasA Working List of Quant Finance Interview QuestionsWeek 1 — Probability and CountingFeb 8Feb 8

Adarsh SinghDo Linear Regression The Right Way | The Quant Waymake you insight-less linear regression to insight-full linear regression.Nov 29Nov 29

AdamDeep Q-Learning Applied to Algorithmic TradingIn the book “A Random Walk Down Wall Street”, the author Burton G. Malkiel claimed that: “a blindfolded monkey throwing darts at a…Oct 123

Terrill ToeMultivariate Monte Carlo Simulation: AnalysisSimulating Intraday Volatility in Price ActionsSep 12

Nishant RamtekeIntroduction to Quantitative Finance: How Math is Reshaping the World of MoneyHave you ever wondered how Wall Street can predict market crashes or create billion-dollar trades in seconds? The answer lies in a…Dec 2

Adarsh SinghDo Linear Regression The Right Way | The Quant Waymake you insight-less linear regression to insight-full linear regression.Nov 29

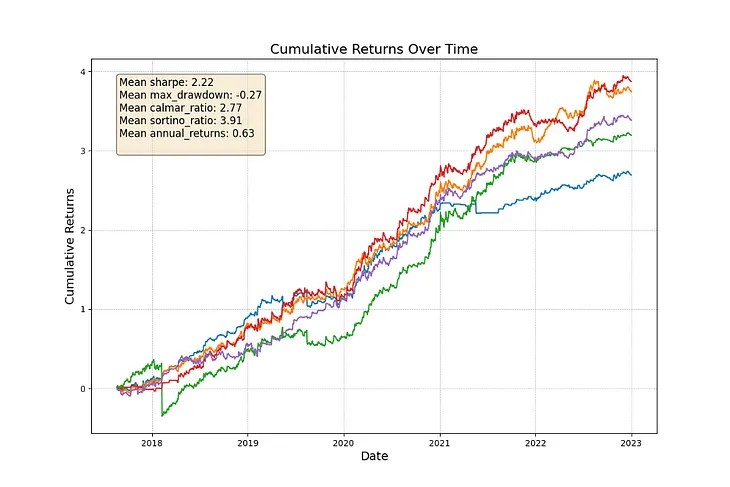

AlexdemachevCCV: The Key to Superior Trading Strategy Parameter OptimizationIn the realm of financial backtesting, optimizing parameters for trading strategies often leads to overfitting, where parameters perform…Jul 282

Ameya AbhyankarFundamentals of Deterministic Calculus — applications to Finance (Part 1)A good foundation of concepts of deterministic calculus plays a significant role in understanding advanced concepts in financeOct 232

SuyashrathiHull-White modelThe Hull-White model is a financial model used to predict how interest rates will change over time. It’s like a weather forecast but for…Jan 14